Уже почти два года, как я пытаюсь наладить отношения с финансовой стороной своей жизни. Результаты идут с переменным успехом, но свет уже виден в конце туннеля. В этом посте хотел бы поделиться результатами и наблюдениями.

Инвестиции и финансы

Свободный денежный поток и дивиденды

Reading Time: 3 minutes

Любой бизнес переживает разные стадии развития. И очень важным критерием качества компании является не только то, как хорошо ей удается зарабатывать деньги, но и способность формировать свободный денежный поток.

Фундаментальный анализ на примере Apple

Reading Time: 8 minutes

Инвестор в первую очередь ориентируется на ценность компании, а не ее стоимость. Соответственно, возникает вопрос: а как собственно определить эту ценность? Первое, что здесь необходимо вспомнить — то, что главная задача любого бизнеса генерировать прибыль. Причем не единоразово, а постоянно. Соответственно, ответить на поставленный вопрос нам поможет анализ финансовой отчетности компании за последние несколько лет. Смотреть на компанию в динамике очень важно, ведь в каждый момент времени она может находиться в различных состояниях и анализ только этого состояния может исказить картину. Классический пример — курортный бизнес. Если производить анализ пляжных отелей только в зимний период, то картина может быть удручающей.

Мультипликаторы

Reading Time: 2 minutes

Как можно быстро оценить компанию? Насколько правильно она оценена? Как выглядит в сравнении с другими компаниями? На эти и многие другие вопросы нам помогут ответить мультипликаторы. Мультипликаторы рассчитываются по формуле и помогают привести показатели разных компаний к единому знаменателю, даже если они из различных секторов. В сети и так много информации на эту тему и я рекомендовал бы почитать эту статью. Я лишь остановлюсь на нескольких мультипликаторах, которые мы часто будем использовать:

Инвестиционный портфель

Reading Time: 4 minutes

Как мы уже обсудили, инвестор ориентируется в первую очередь на ценность компании, что в долгосрочной перспективе должно решать поставленные задачи. Но как определить, что компания действительно хорошая? Можно читать финансовую отчетность, делать фундаментальный анализ, ориентироваться на мнение аналитиков. Но нет ни каких гарантий, что мы не ошибемся. Отчетность может быть подделана (привет Enron), могут начаться проблемы (Kraft Heinz Company) или просто наступит следующий кризисный цикл. Выход только один — диверсифицировать. Т.е. вкладывать все деньги не в одну бумагу, а множество. Таким образом, мы защищаем наши активы. Если портфель составлен грамотно, то падение стоимости акций одной компании будет компенсироваться ростом других.

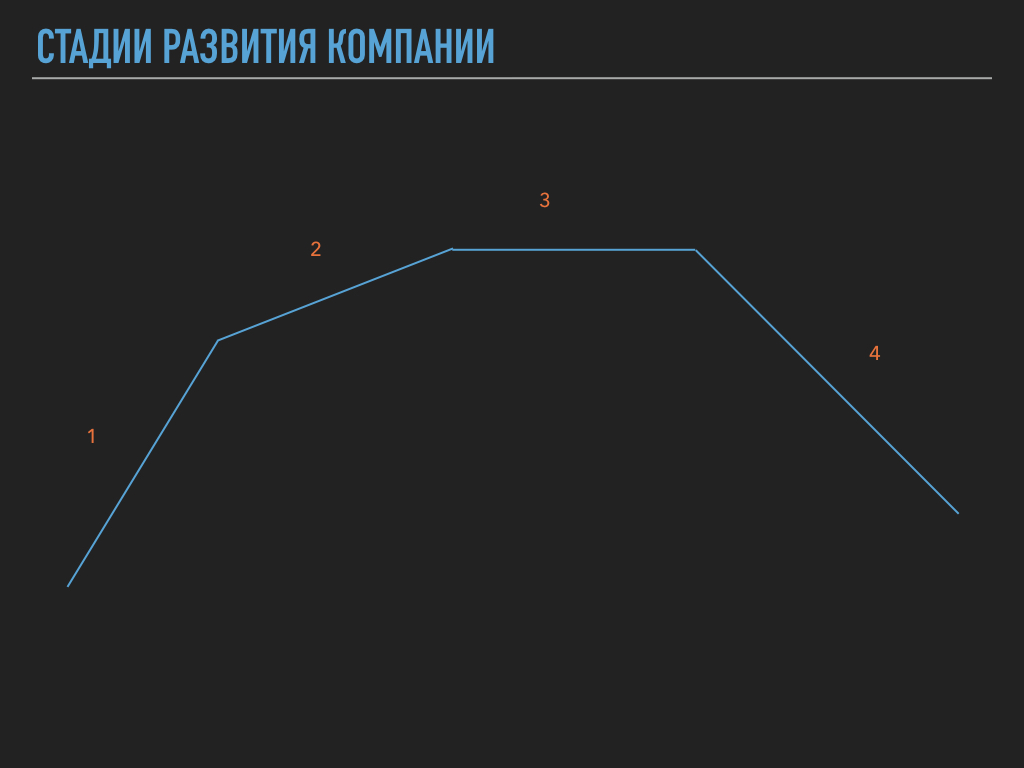

Стадии развития компании

Reading Time: 3 minutes

Любая компания в течении своей жизни проходит через различные этапы. Для инвестора полезно уметь определять на каком этапе развития находится компания сейчас, т.к. от этого зависит какие цели будет решать покупка акций. Конечно, в каждом отдельном случае необходимо разбираться отдельно, но в упрощенном виде можно разбить на следующие этапы:

Инвестиционный план

Reading Time: 3 minutes

После того, как мы разобрались с нашими финансами и целями, необходимо разработать инвестиционный план. Для чего он собственно нужен? Дело в том, что люди, в большинстве своем, существа плохо организованные и сильно подверженные эмоциям. Что сделает начинающий инвестор, решивший купить акции? Из своего опыта — в первую очередь захочется купить что-то знакомое или хайповое, например Apple, Facebook или Tesla. Если завтра цена на акции пойдет вниз, то с большой долей вероятности инвестор акции продаст и получит убыток. А даже если и не продаст, то будет открывать каждые 5 минут терминал, чтобы отследить цену и пить боярышник валидол литрами.

Финансовые цели

Reading Time: 3 minutes

Моя цель в точке Б довольная простая — достичь финансовой независимости. Мысли о покупке собственного жилья в Европе, также периодически посещают. Все-таки низкие процентные ставки выглядеть привлекательно, да и серьезного роста EURIBOR в ближайшие годы ожидать не приходиться. Однако, пока нет определенности со страной постоянного проживания, этот вопрос откладывается на неопределенный срок.

Классы активов

Reading Time: 4 minutes

Существуют различные инструменты, позволяющие генерировать доход. Они различаются по доходности, уровню риска, сроку вложения. Давайте рассмотрим основные классы активов:

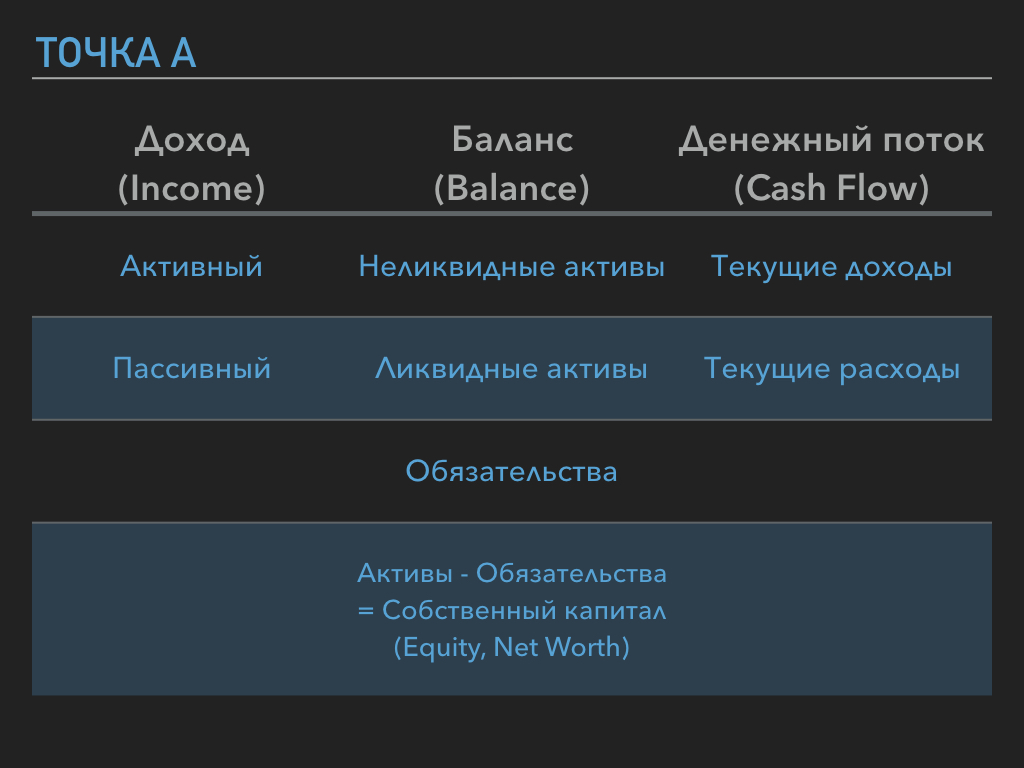

Семейный бюджет

Reading Time: 4 minutes

Первый шаг для того, чтобы вложить деньги в какое-то мероприятие должен заключаться в оценке риска и, собственно, самом факте наличия денег. Иногда нам кажется, что вот — деньги свободные есть и их можно потратить. На деле оказывается, что нужно заплатить за кредит, отдать машину в ремонт и уже давно собирались съездить в отпуск. Здесь нам поможет семейный бюджет. Существует множество методологий, как вести учет, но мне более всего импонирует подход, когда мы рассматриваем себя, как компанию. Оценив насколько хорошо вы управляете финансами и являетесь ли вы успешной компанией, можно уже будет предпринимать следующие шаги.