Первый шаг для того, чтобы вложить деньги в какое-то мероприятие должен заключаться в оценке риска и, собственно, самом факте наличия денег. Иногда нам кажется, что вот — деньги свободные есть и их можно потратить. На деле оказывается, что нужно заплатить за кредит, отдать машину в ремонт и уже давно собирались съездить в отпуск. Здесь нам поможет семейный бюджет. Существует множество методологий, как вести учет, но мне более всего импонирует подход, когда мы рассматриваем себя, как компанию. Оценив насколько хорошо вы управляете финансами и являетесь ли вы успешной компанией, можно уже будет предпринимать следующие шаги.

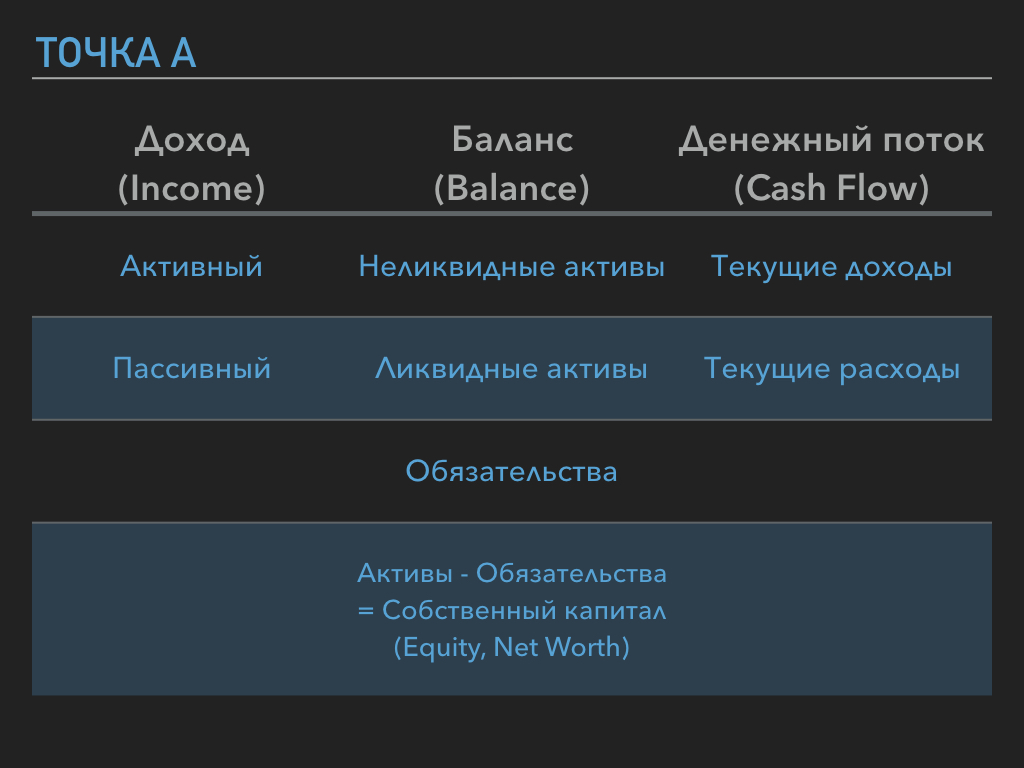

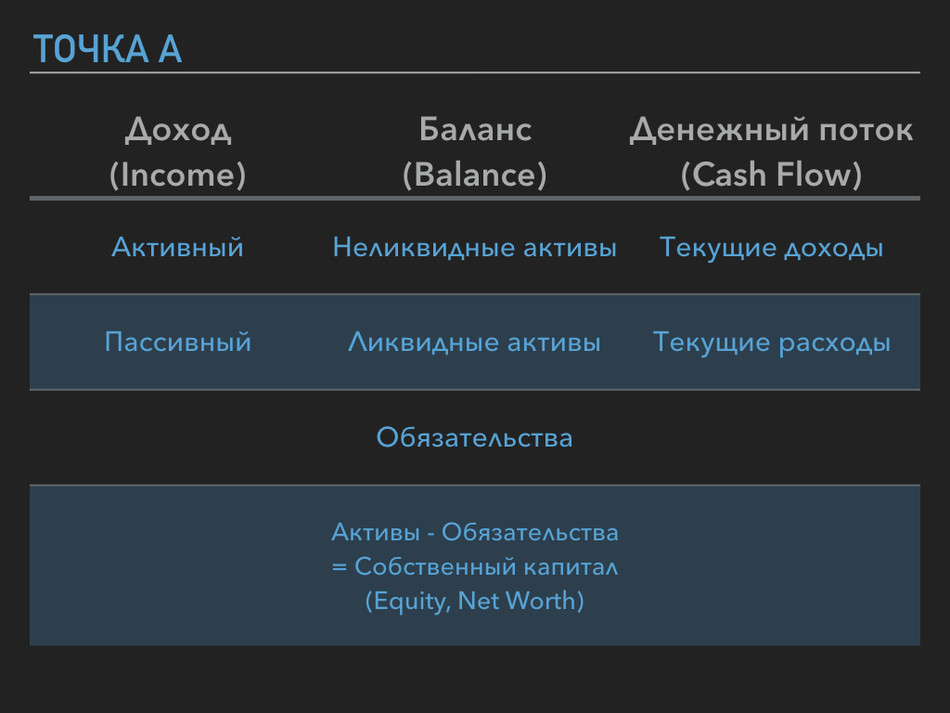

В международных стандартах (МСФО) предусмотрено 3 основных финансовых отчета, которые мы и будем применять при построении бюджета:

- Отчет о совокупном доходе – отражает прибыль и убытки.

- Отчет о финансовом положении (баланс) – отражается стоимость активов, обязательств и собственного капитала.

- Отчет о движении денежных средств — отражает денежный поток.

Доход может быть активным и пассивным. Активный доход определяется прибылью от нашей текущей деятельности — это может быть зарплата или какие-нибудь подработки. Это наиболее привычный и распространенный способ заработка. Главный недостаток — зависимость от работы. Пассивный доход же не требует серьезных затрат сил и времени и приносит прибыль даже когда вы не работаете. В этом случае на нас работают уже приобретенные активы. Как пример, это может быть недвижимость, которую вы сдаете в аренду или проценты по банковскому депозиту.

Активы (assets) — ресурсы, которыми мы располагаем и которые потенциально могут приносить доход. Дополнительно их можно разбить на ликвидные и неликвидные. Ликвидность активов означает способность быстро превращаться в деньги. Например, деньги, вклады или акции — это ликвидные активы, а вот недвижимость, автомобиль или оборудование уже неликвидные активы. Это важно для понимания того, какая часть вашего капитала может быть быстро обращена в наличность в случае каких-нибудь непредвиденных ситуаций.

Обязательства (liabilities) — то, что уменьшает ваши ресурсы и будущую прибыль. Наиболее распространенным примером являются кредиты.

Собственный капитал (equity) — это разница между пассивами и обязательствами. Это один из основных параметров оценки нашего предприятия. Если собственный капитал у нас положительный и в течении времени растет или хотя бы не уменьшается, то с бизнесом все хорошо. Если же собственный капитал со временем уменьшается, то нужно в первую очередь решать эту проблему, и только потом заниматься инвестициями.

Денежный поток (cash flow) — это все наши текущие платежи и поступления средств. Это зарплата, поход в ресторан и кино, выплаты по ипотеке. Т.е. это то, что мы обычно подразумеваем под термином семейного бюджета.

Давайте рассмотрим конкретный пример. Представим такую ситуацию: заработная плата 2.000€. Из имущества — автомобиль стоимостью 10.000€ и квартира в ипотеке за 100.000€. Первоначальный взнос составил 40.000€ и ежемесячные платежи составляют 500€.

Таким образом, собственный капитал на данный момент времени равен 100.000€ + 10.000€ — 60.000€ = 50.000€. В том случае, если денежный поток у нас положительный, собственный капитал будет расти, а если отрицательный, то, соответственно, уменьшаться. Даже если доходы полностью компенсируются расходами, собственный капитал будет расти за счет сокращения обязательств, т.е. ипотеки. Так, за год мы выплатим 500€ * 12 = 6.000€ и, соответственно на эту сумму вырастет и собственный капитал.

Доходы имеет смысл разбить по категориям расходов. Существуют разные подходы — метод 7 кучек, 6 кувшинов, 5 конвертов или еще как-нибудь. Суть простая — мы начинаем каждый раз, как появляется возможность откладывать деньги на будущие траты. Это может быть ремонт, отпуск, учеба или дети. Для каждого список будет разный, но не стоить забывать самого главного — заплатить себе. Вроде бы простая мысль, но она может кардинально изменить отношение к финансам. Ведь заработанные деньги мы отдаем кассиру в магазине, официанту в ресторане, таксисту за то, что подвез до дома. Так почему мы забываем про себя? А эти деньги уже можно и вложить в инвестиции.

Как мне кажется, не стоит вводить очень много категорий и контролировать буквально каждую покупку. Такая крайность всего скорее приведет к обратному эффекту — легко оказаться под давлением от мыслей, что тратишь слишком много и в итоге сорваться. Лучше посчитать какая сумма уходит сейчас на ежедневные расходы и просто выделить её в отдельную категорию, в рамках которой деньги можно тратить как угодно.

Главное заниматься этим регулярно, например, при поступлении зарплаты. Сейчас много инструментов, которые позволяют облегчить такое планирование. У меня в Revolut настроены автоматические переводы денег раз в месяц на специальные кошельки (счета) для накоплений. У меня их всего два: 200€ на путешествия и поездки и 100€ на покупки. Так же есть отдельный кошелек, куда переводится разница от округления каждой покупки. Например, я заплатил за обед 5,5€ и дополнительно 0,5€ переведется в кошелек. Это очень удобно — совершенно незаметно за месяц можно скопить приличную сумму. Я использую эти деньги для непредвиденных трат. Подобные возможности предоставляют уже многие банки, так что пробуйте.

Важно записывать все траты, чтобы итоговый бюджет отображал реальную картину. В век безналичных расчетов это стало куда проще, да и большинство банковских приложений уже предоставляют базовую аналитику. Однако банковских карт может быть много, как и трат по кэшу. Здесь уже могут помочь специализированные приложения. На рынке их большое количество, можно найти которое больше по душе. Я лично использую Wallet от BudgetBakers. Он хоть и платный, но позволяет интегрироваться с большинством банков и имеет отчеты по балансу, доходу и денежному потоку. К сожалению интеграция с Revolut отсутствует, но зато есть API и написание простого скрипта на питоне заняло не более часа.

Я и сам, в начале, к ведению бюджета относился скептически, но спустя несколько месяцев могу сказать, что это не занимает много времени, а результаты в виде сэкономленных денег и более разумного потребления появились сразу.