Что же собой представляет психология инвестора? Это очень многогранное понятие, которому посвящено много умных и тяжелых книжек. К нему мы будем еще возвращаться не раз, а пока начнем с основ, которые формируют фундамент всей дальнейшей деятельности. Психология определяет образ нашего мышления и поведения.

Инвестиции и финансы

Что такое инвестиции?

Reading Time: 3 minutes

Давайте разберемся, что же такое инвестиции. Мои предыдущие неудачи были в первую очередь связаны с отсутствием понимания фундаментальных законов того, как именно работают деньги и что из себя представляет инвестирование. Если задать этот вопрос первому встречному на улице, то в большинстве случаев мы получили бы типичный набор ответов: покупка недвижимости или машины, банковский вклад, золото, бизнес.

Решил заняться инвестициями

Reading Time: 3 minutes

Последние несколько месяцев меня занимал один любопытный вопрос — как получается, что при росте дохода, тем роста накоплений остается низким, если даже не нулевым? При чем, как я заметил, этот вопрос задают себе и люди вокруг меня. Так же хотелось бы, чтобы имеющиеся накопления не лежали мертвым грузом и потихоньку обесценивались от инфляции, но и приносили какой-то доход. Заняться инвестициями хотелось уже давно, как минимум лет 5-7, но как-то не доходили руки. Этот вопрос казался очень сложным и рискованным. К тому же был какой-то, как мне тогда казалось, неудачный опыт вложения денег в разные проекты. Однако, в прошедшем году произошло несколько вещей, которые заставили меня изменить свое отношение.

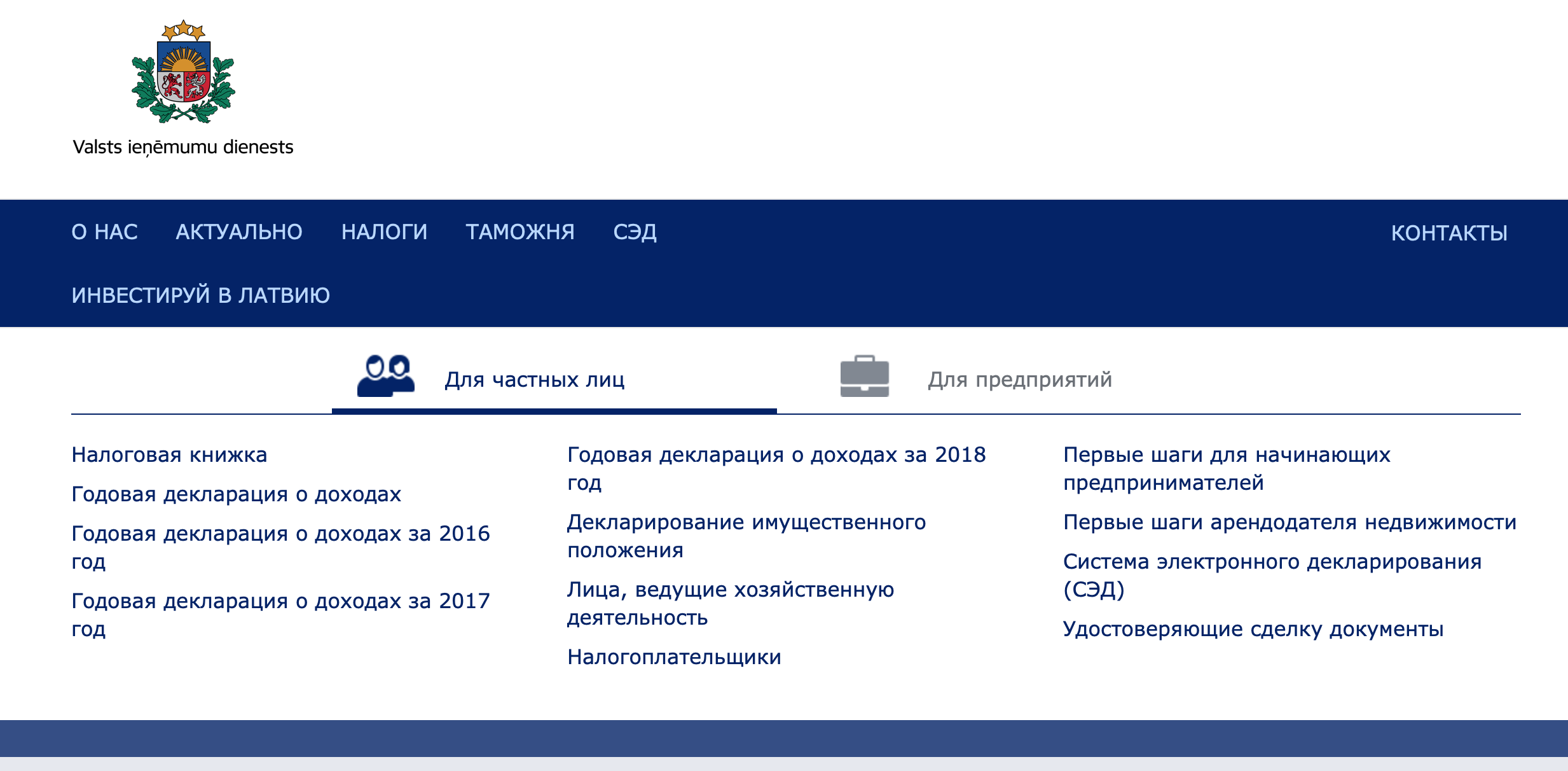

Подаем налоговую декларацию и открываем налоговую книжку в Латвии

Reading Time: 3 minutes

В Латвии налоговая декларация принимается с 1-го марта. При этом можно указать данные не только за прошедший год, но и за предыдущие. Какая выгода от подачи деклараций для государства понятно, а вот для чего это стоит делать обычному налогоплательщику? Конечно, чтобы вернуть переплаченный подоходный налог. Кто может подавать? Резиденты Латвии.

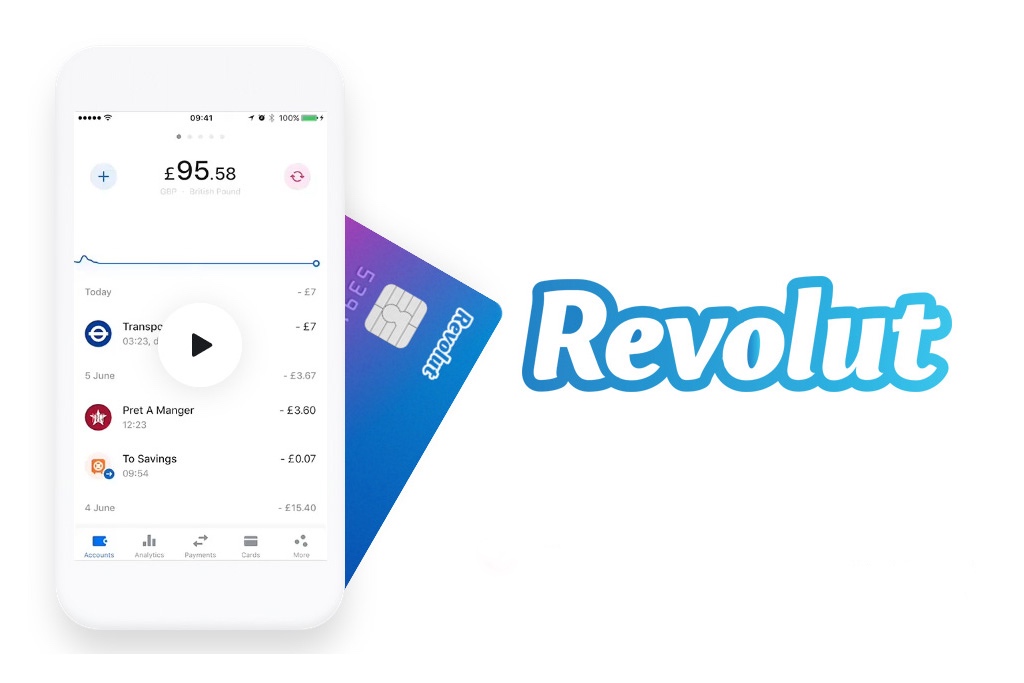

Revolut — хипстерский финансовый единорог Европы

Reading Time: 8 minutes Сегодня я хотел бы рассказать про финансовый продукт, которым сам активно пользуюсь последние полгода. Для многих может оказаться сюрпризом, но сектор банковских услуг во многих странах Европы для обычного потребителя, скажем так, не очень удобен.