Сегодня я хотел бы рассказать про финансовый продукт, которым сам активно пользуюсь последние полгода. Для многих может оказаться сюрпризом, но сектор банковских услуг во многих странах Европы для обычного потребителя, скажем так, не очень удобен. Дело даже не в предлагаемых услугах, здесь как раз всё очень даже неплохо, а именно в удобстве и дороговизне их использования. Например, в Латвии до недавнего времени уведомления о движении средств приходили только через платные смс, банковские приложения были не юзерфрендли, а Google Pay и Apple Pay не завезли до сих пор. Да о чём я говорю — авторизацию в мобильном приложении крупнейший банк Латвии Swedbank до сих пор не может сделать по отпечатку пальца или Face ID. Хорошо хоть появились в этом году бесконтактные карты. Если вы скажете, что проблема в маленькой Латвии, то будете правы лишь отчасти — не менее печальную картину можно наблюдать и в развитых странах Западной Европы. В той же Германии процент оборота наличности превышает 80%. Для сравнения в России этот показатель в районе 60% и есть все основания ожидать, что он упадёт до 50% в этом году.

Проблема объясняется очень просто — банковский бизнес в Европе развит уже долгое время и, как следствие, очень неповоротлив. Да и нет особого повода развивать клиентский сервис — т.к. рынок уже поделён и за счёт новых клиентов особенно не растёт. В России ситуация несколько иная — много молодых банков, которым нужно как-то привлекать клиентов, что порождает конкуренцию и требует иметь какие-нибудь конкурентные преимущества. Другая проблема — низкая финансовая грамотность населения и недоверие к банкам, что приводит к тому, что основной операцией, которую среднестатистический россиянин делает со своей платёжной картой, стало снятие наличности в банкомате. Для банка это не выгодно — поэтому стало появляться огромное количество всяких кэшбеков, бонусных баллов и прочих программ лояльности. Тинькофф и Альфа-банк даже платят проценты на остаток на счёте — всё для того, чтобы люди перестали держать деньги под подушкой.

Объединяет Россию и Европу достаточно высокие расценки на мультивалютных платежах. Как-то наш соотечественник Николай Сторонский посчитал, что на обменном курсе и комиссиях он тратит тысячи долларов ежегодно. Поиски мультивалютной карты ни к чему не привели и он, вместе со своим партнёром Владом Яценком решили создать свой сервис.

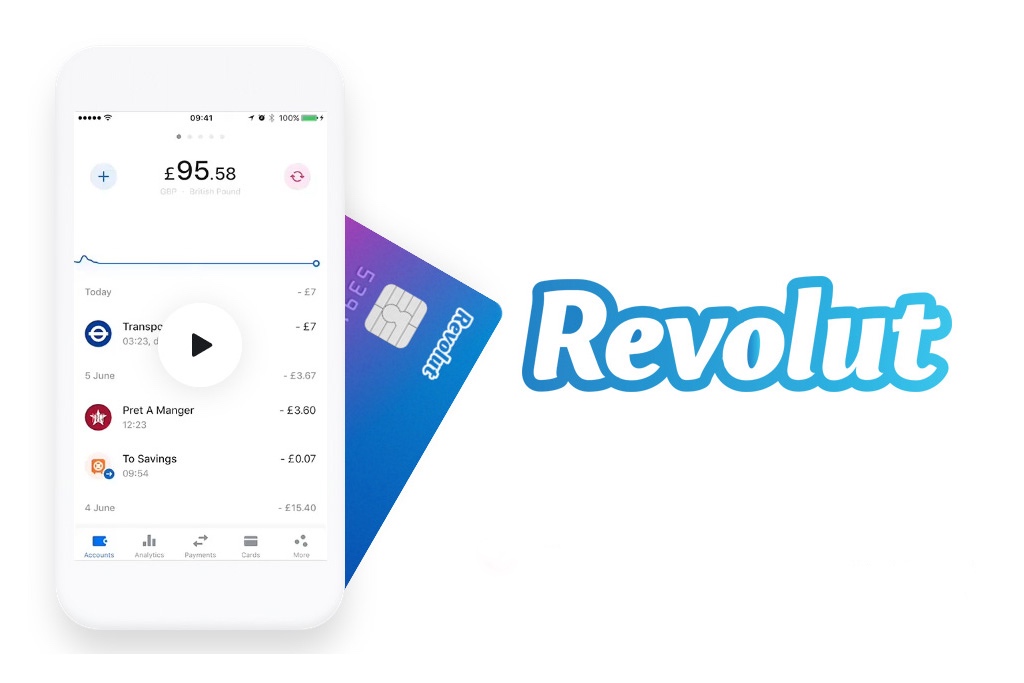

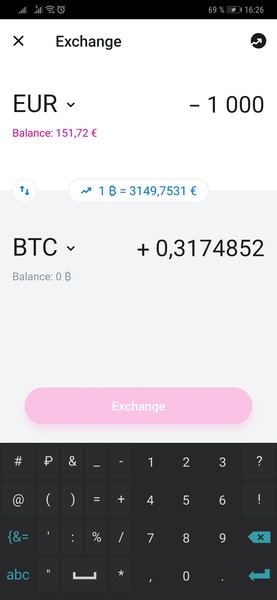

Revolut — мобильное приложение, которое интегрировано с мультивалютной дебетовой картой. Оно позволяет конвертировать средства из одной валюты в другую по межбанковскому курсу. Т.е. для пользователя по очень хорошему курсу близкому к ЦБ и без комиссий. Также позволяет обменивать криптовалюты, совершать бесплатные денежные переводы в любую точку мира и имеет одно из лучший приложений, что я видел.

На самом деле планы у Revolut больше, чем быть простым обмеником, a сделать удобный сервис для финансовых операций на каждый день. Я познакомился с Revolut, когда искал дешёвый вариант отправки денег в Россию. Все существующие варианты были дорогими и долгими. Обычный банковский перевод занимал несколько дней и стоил от 10-15€. Это немного, если переводить крупные суммы от 1000€, но для небольших трансферов в 50 — 100€ комиссия получается внушительная. Да и обменный курс на таком переводе сложно угадать. При отправке через Revolut деньги поступают на счёт на следующий рабочий день, что очень быстро. Изначально я переводил на рублёвый счёт в сбербанке, но летом, совершенно неожиданно, переводы перестали работать. Причём буквально в один момент. Вчера я деньги перевёл как обычно, а сегодня пишет, что банк не поддерживается. В службе поддержки мне сказали, что все российские госбанки находятся под санкциями и переводы на них теперь сделать нельзя. Пришлось завести карту «Тинькофф Банк» и с ней пока проблем нет.

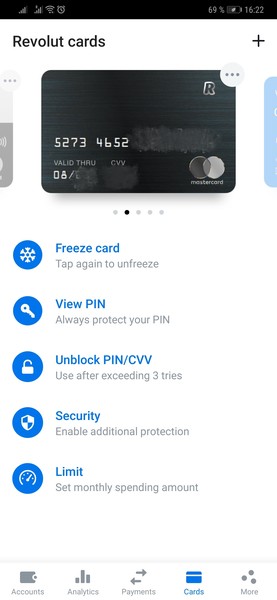

Итак давайте посмотрим какие возможности даёт на карта Revolut. Вся работа происходит в мобильном приложении. Т.е. нет ни офисов, ни личного кабинета через сайт. Я не могу сказать, что это минус, скорее плюс. Т.к. Revolut — это стартап, которому буквально пара лет, то ресурсов у них не слишком много и пусть лучше поддерживают только один клиент, но делают это качественно.

Интерфейс у приложения выполнен в светлых тонах и получился довольно лаконичным и информативным. Здесь нет никаких претензий, пользоваться действительно удобно.

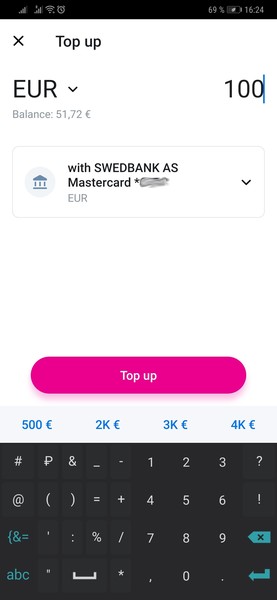

Сверху кнопки пополнения счёта, конвертации валют и выбора аккаунта. Деньги можно пополнять со счёта в другом банке, только нужно учитывать, что транзакция будет проходить, как онлайн-платёж. Если делать банковским платежом, то придётся заплатить ещё и комиссию.

Деньги приходят мгновенно.

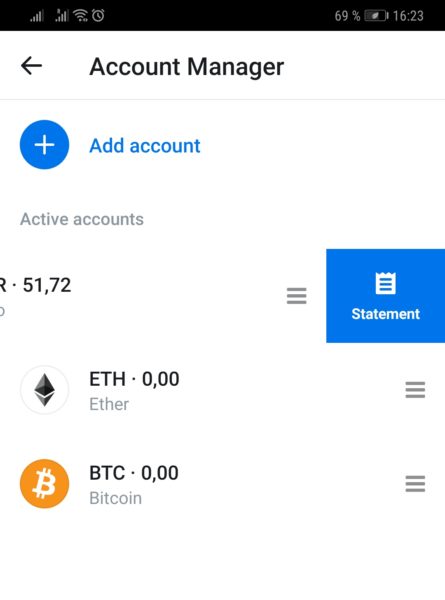

Можно завести около 20 кошельков, причём каждый может быть ещё и в своей валюте!

Можно производить обмен не только фиата, но и криптовалюты. Поддерживается Bitcoin, Bitcoin Cache, Etherium, Ripple и Litecoin. Курсы на крипту не всегда самые выгодные, но зато работать очень просто. Для краткосрочных спекуляций вряд ли подойдет, а вот для долгосрочного инвестирования в самый раз.

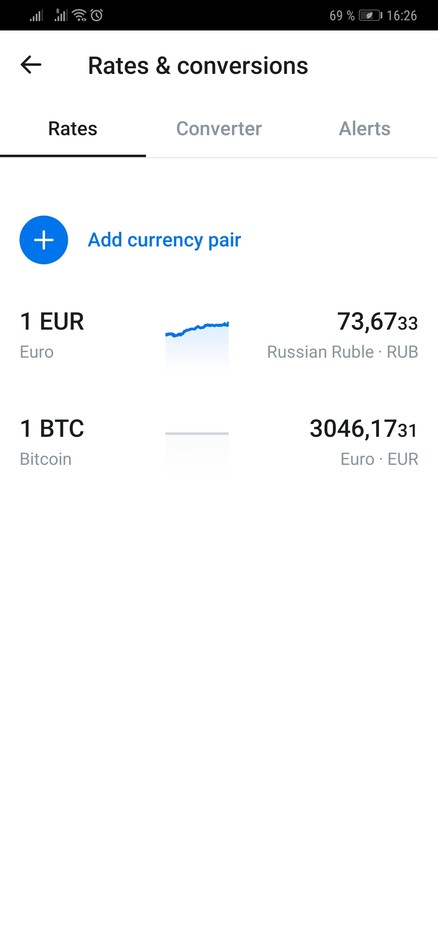

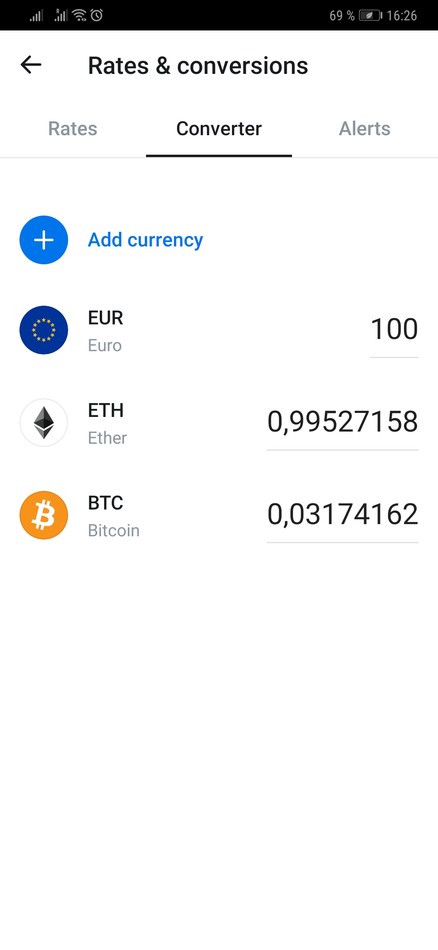

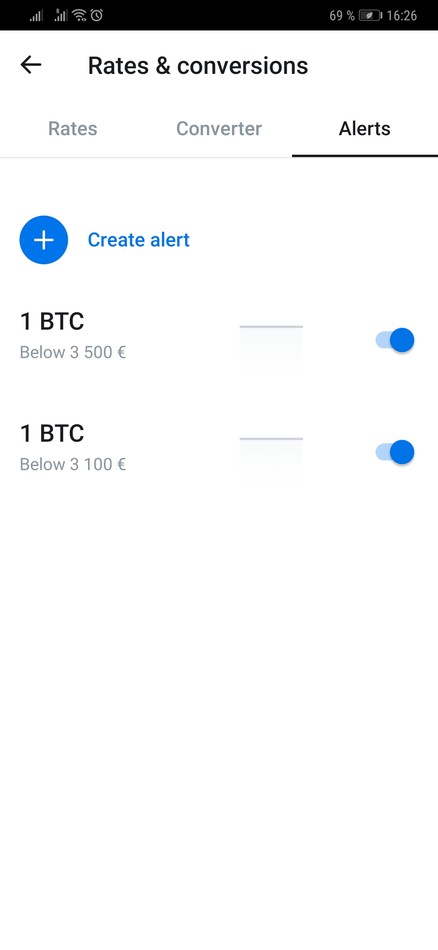

Можно вывести на дашбоард интересующие пары, производить одновременную конвертацию в несколько валют и добавлять тригеры на уведомления при достижении заданной цены вверх или вниз.

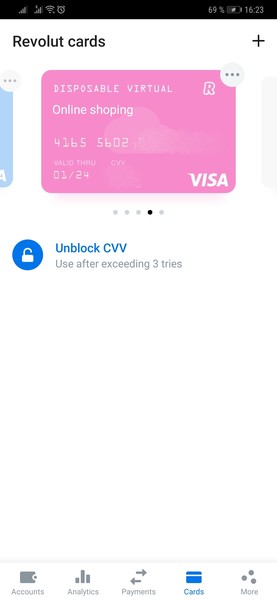

К аккаунту можно привязать до 3-х физических карт и до 5-ти виртуальных. Доставку карты можно заказать прямо через приложение. Для Premium и Metal планов доставка бесплатная, а для Free нужно заплатить порядка 6€.

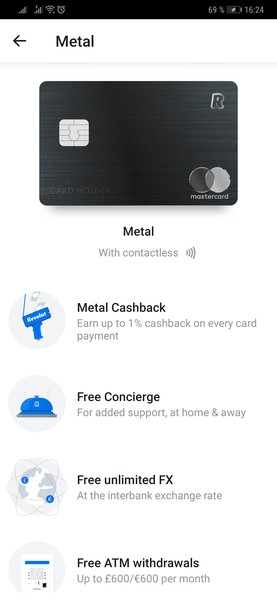

Мне повезло и я получил Metal план и карту по предзаказу по достаточно низкой цене. Metal — это потому, что карта выполнена целиком из куска металла и в добавок имеет поддержку PayPass. Смотрится и ощущается просто обалденно. Она достаточно увесистая и бывает забавно наблюдать, когда протягиваешь карту официанту, чтобы расплатиться, а у него в глазах WTF. Тот момент, когда кофе 2€, а понты бесценно )

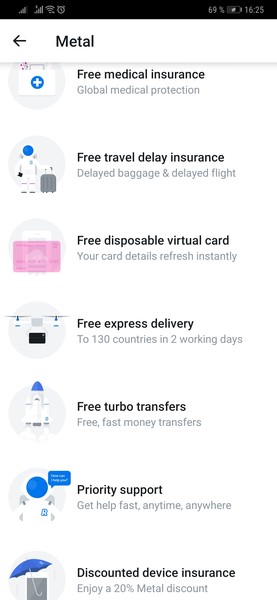

Кроме самой карты Metal план включает ещё много разных перков, как страхование здоровья и багажа в путешествиях, компенсацию в случае задержки рейса, консьерж сервис (можно попросить купить билеты на концерт или заказать столик в ресторане) и кэшбек до 1%. В реальности кэшбек в районе 0,1 — 0,2%. Такой низкий кэшбек покажется смешным, после российских 5% и выше, но мы говорим всё-таки про Европу.

Другая крутая вещь — поддержка виртуальных карт. Это такие карты, которые существуют только в приложении и ты их можешь создавать и удалять когда угодно. Бывают двух типов: обычные и disposable (одноразовые). Одноразовые, как видно уже из названия, позволяют с текущими реквизитами сделать только один платёж, а потом реквизиты автоматически меняются. Теперь можно безопасно делать покупки в интернете и не переживать, что данные карточки могут украсть! Обычные виртуальные карты хорошо подойдут для периодических платежей, например подписок, а одноразовые для разовой покупки а интернете. Но есть и ложка дёгтя — довольно часто платежи по одноразовым виртуальным картам не проходят. Связано возможно с тем, что у некоторых процессинговых шлюзов Revolut в чёрном списке из-за того, что позволяет довольно легко открыть счёт любому человеку. Возможно ситуацию улучшиться в ближайшее время, т.к. Revolut получил европейскую банковскую лицензию.

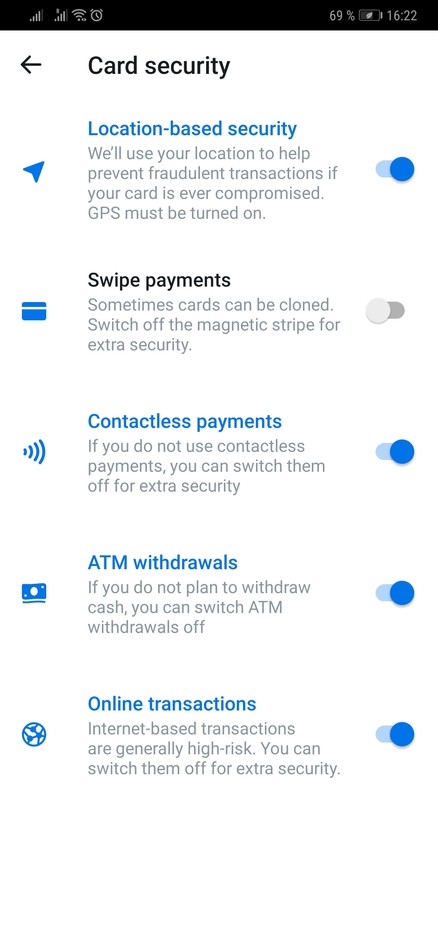

Для физической карты достаточно много настроек безопасности. Можно отключить PayPass, магнитную ленту, снятие денег в банкомате, онлайн-платежи и привязать к геолокации. Последнее означает, что, например, если приложение через телефон определило, что вы находитесь в Риге, а попытка транзакции была в Коста-Рике или в Сигулде (40 км от Риги), то транзакцию заблокируют.

Крутая опция — возможность разбить счёт. Если вы компанией сходили в ресторан и оплатили счёт за друга и у него есть Revolut, то можно сразу из приложения предложить разбить счёт на несколько людей и им останется лишь подтвердить перевод в своём приложении.

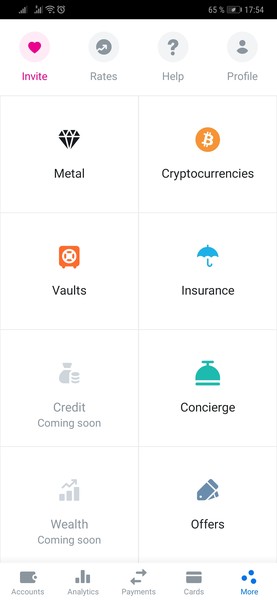

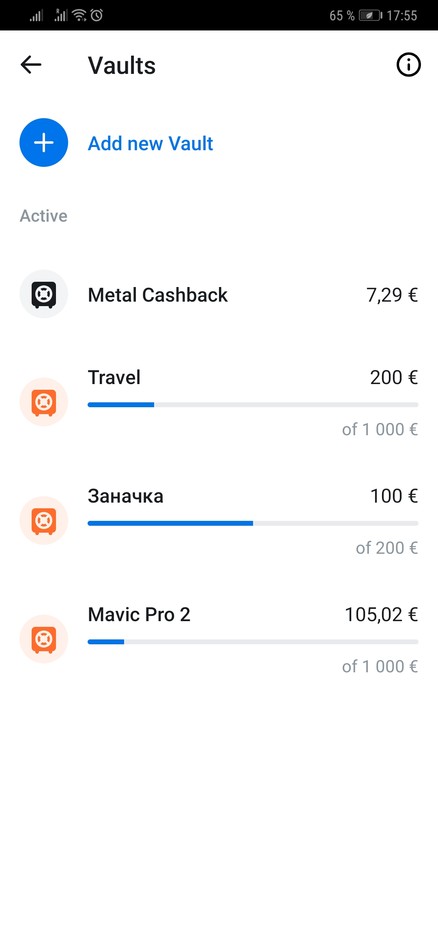

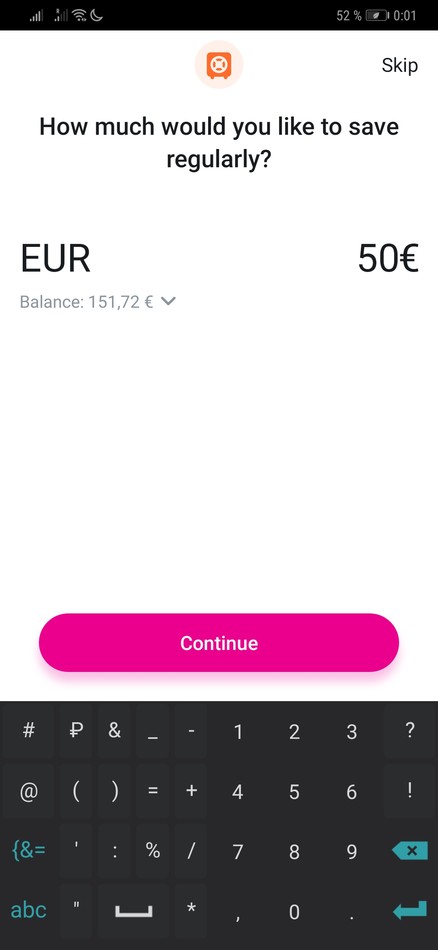

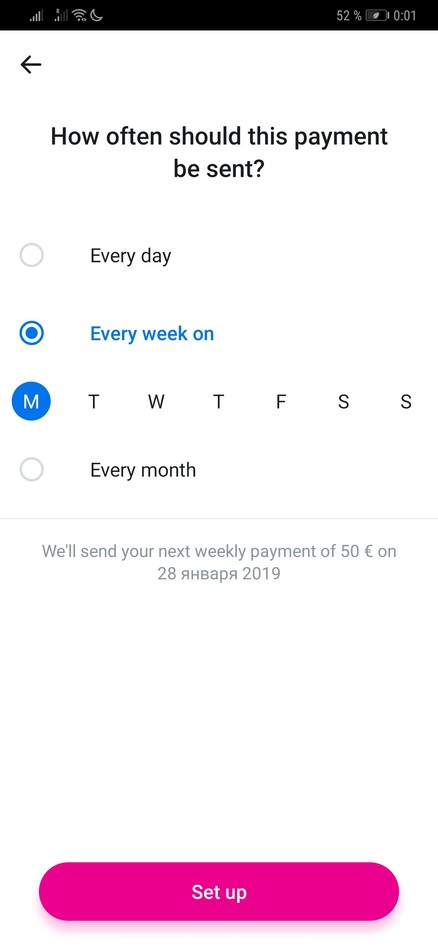

Ещё одна удобная фича — копилки (vaults). Я думаю каждый пробывал когда-нибудь откладывать деньги и уверен, что у большинства в итоге ничего не вышло. Так вот, vaults в Revolut помогают решить эту проблему.

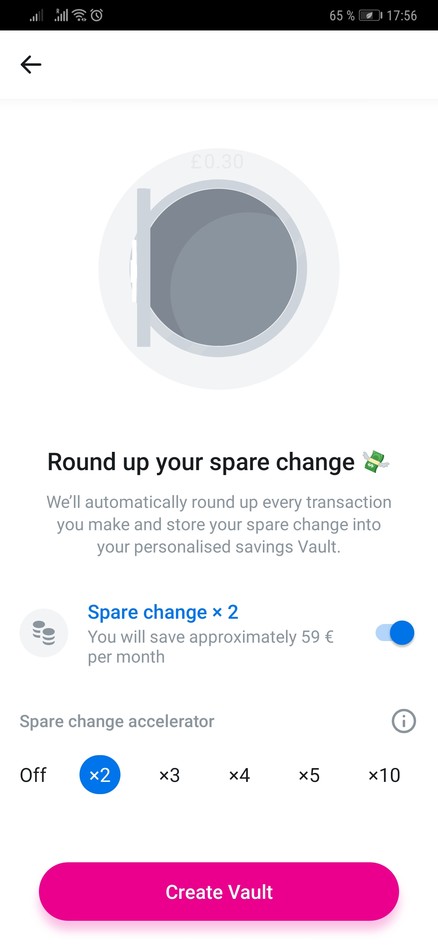

При создании копилки нужно задать цель, т.е. сколько вы хотите накопить. А дальше самое интересное — как именно откладывать деньги. Это можно сделать двумя способами — настроить откладывание определенной суммы периодически или же округлять каждую транзакцию и переводить разницу в копилку. Поясню последний способ на примере: купили вы кофе с булочкой за 3.5€, со счёта спишется 4€ из которых 50 центов уйдут в копилку. Можно выбрать коэффициент, как много будет списываться с каждой транзакции. Так при коэффициенте 2x из предыдущего примера в копилку уйдет 1€.

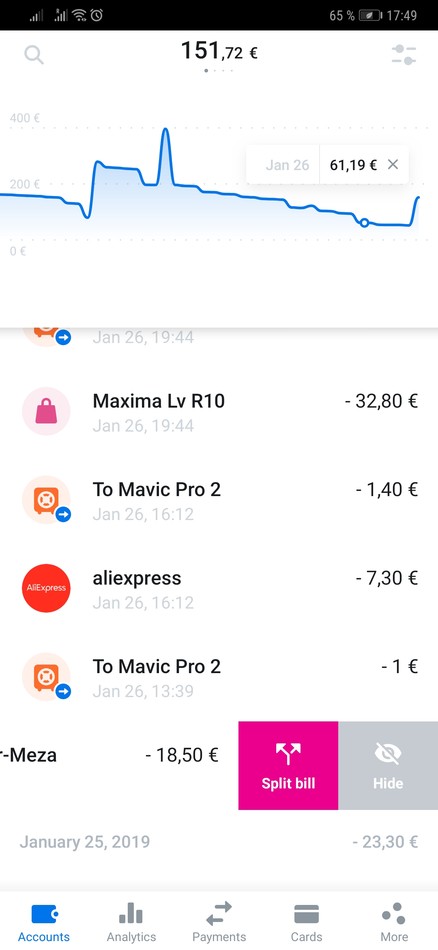

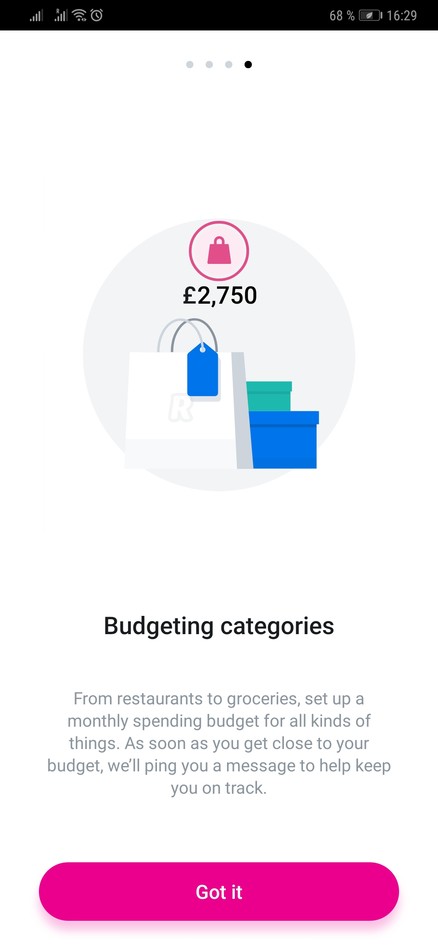

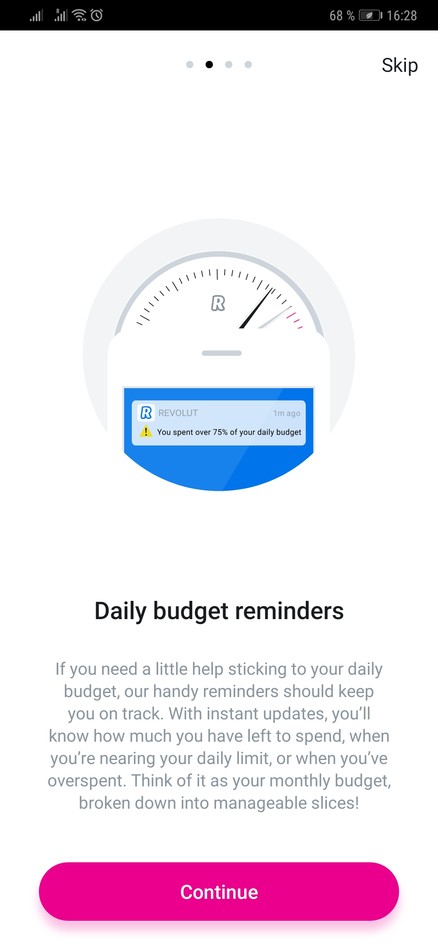

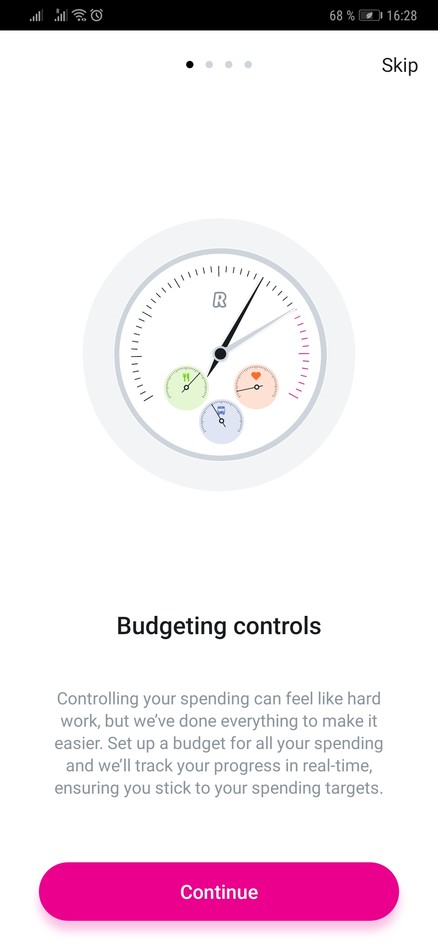

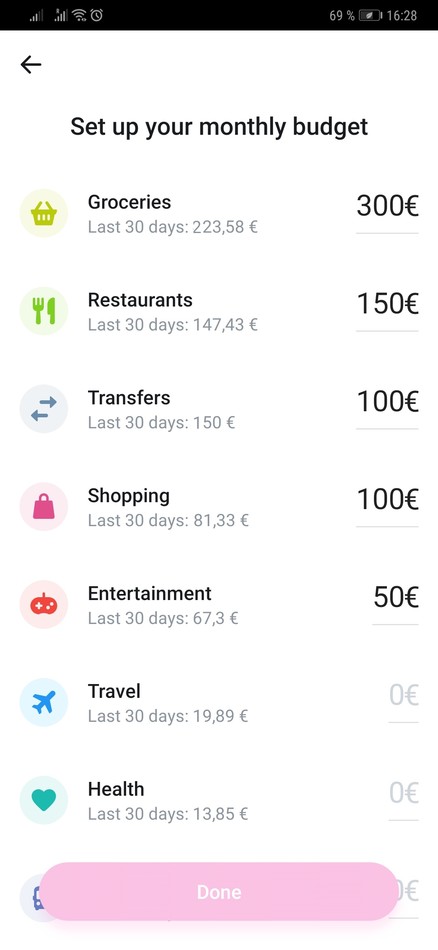

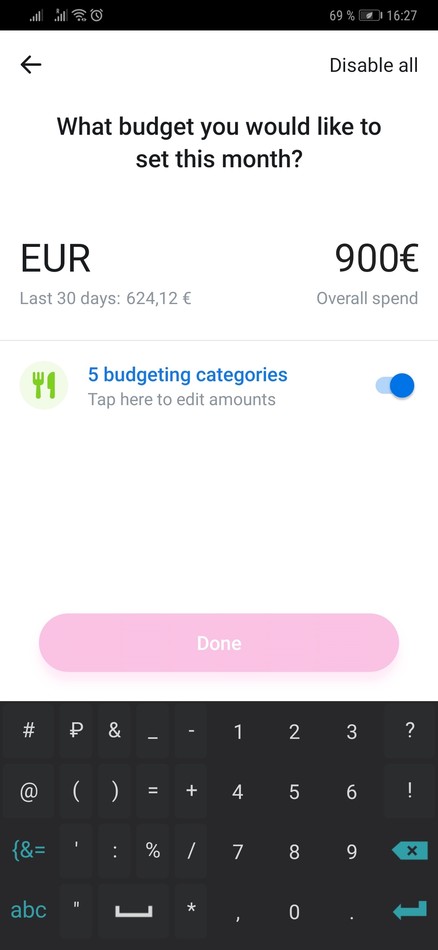

Ну и киллер фича для меня, из-за чего я собственно и перешёл на использования Revolut на каждый день — аналитика и контроль финансов. Все пробывали вести бюджет и контролировать расходы? Записывать ежедневные траты? Мой однокурсник даже сделал приложение «Семейный бюджет» (попробуйте, приложение хорошее). С Revolut это совсем просто — каждый платёж он относит к одной из категорий: продукты, шопинг, рестораны, путешествия, развлечения и т.д. и для каждой из категорий можно дополнительно задать лимит — сколько бы денег в месяц вы хотели бы тратить. Так же можно задать один общий лимит трат на месяц. Т.к. около 90% всех моих трат я делаю по карте, то статистика получается довольно точной и я наконец-то смог увидеть куда в действительности уходят деньги, ужаснуться, задуматься, ещё раз ужаснуться и начать работать над планированием бюджета. Но об этом как-нибудь в следующий раз.

Вот вроде бы все основные фичи, что я использую и их вроде бы не мало. Здесь должен был возникнуть вопрос — а сколько стоит обслуживание? Так вот здесь самое интересное, что большинство из возможностей абсолютно бесплатны. В чём подвох? А его нет — просто Revolut нужно активно набирать пользовательскую базу и часть рекламного бюджета им проще потратить на пользователей.

На днях я попал на ивент, который проводил Revolut в Риге и кроме угощений в виде пиццы и пива я послушал о тех новшествах, которые обещают появиться в скором времени. Скажу сразу — на 2019 год появление Revolut в России не планируется. Хотя уже объявлено о партнерстве Revolut с платёжной системой Kiwi, но решение всех вопросов с регуляторами занимает много времени и в приоритете рынки США, Канады и Австралии.

Итак, самое интересное для меня — трейдинговая площадка с возможностью инвестирования в акции, облигации и etf без комиссии брокеру. Вот прям очень жду, хотя об этом было объявлено ещё 7 месяцев назад.

Revolut получил европейскую банковскую лицензию в Литве, а это значит страхование средств до 100,000€ по European Deposit Insurance Scheme (EDIS). А также появления новых банковских услуг и кредитования.

Вознаграждения при покупках у партнерах. Например, после третьей покупке в Zara могут вернуть на счёт 10€.

Доступ в бизнес-залы аэропортов. Для пользователей Metal плана опция будет бесплатна и воспользоваться ей будет можно 1-2 раза в месяц, а для остальных пользователей каждое посещение будет стоить какую-то сумму, но меньше официальной цены. Очень хорошая опция, для тех, кто периодически путешествует.

Возможность для родителей открыть счета для детей. В этом случае детям можно заказать отдельные карточки, которые будут привязаны к счёту родителя, который будет иметь полный контроль над расходами. При этом у ребенка будет так же доступно приложение Revolut со всем функционалом. Звучит действительно круто, посмотрим как это будет выглядеть на практике.

Немного о статистике по Латвии. Забавно, что первое место по тратам через Revolut приходится на Aliexpress. Всё дело в виртуальных картах! Нужно признать, что я к этим цифрам тоже приложил руку.

Ну и напоследок немножко дёгтя в бочку мёда. Нужно понимать, что Revolut — это в первую очередь стартап, пусть и быстро растущий. Да он стал первым европейским финансовым единорогом (стартап, который оценили более чем в 1 миллиард евро) за долгое время, но его положение ещё слишком нестабильно, чтобы доверять все деньги. Я пока использую его только для своих ежемесячных трат. Также, в приложение иногда, но бывают сбои. Например, на днях я не смог вывести деньги с копилки из-за какой-то внутренней ошибки. На следующий день всё получилось без проблем. При старте заказ металической карты их приложение периодически подлагивало — явно их заддосили жаждущие пользователи. В общем, периодически какие-то сбои бывают, но не слишком часто.

Если заинтересовало — регистрируйтесь по ссылке от меня — вам бесплатная карта в подарок, пока действует акция.

Ну и альтернативы: TransferWise (реферальная ссылка, первые 500€ бесплатно) для недорогих переводов денег по всему миру и N26 — Берлинский стартап с очень похожей философией.

А как на счёт снятия наличных в банкоматах Латвии?

Владимир, собственно как и в банкоматах любых других стран — проблем нет. У меня Metal план, там до 600 евро без комиссии, на стандартном вроде 200 евро. Но вот потом уже дорого выходит — 2%.

Карта Revolut не пришла на мой адрес в Литве , два человека в пролете . Заказали срочную доставку за 20евро на тот же адрес , оба получили . Бесплатная доставка от Revolut не работает . Бесплатная карта и бесплатная доставка от Revolut это фикция и просто декларация , проверено на личном опыте

Я думаю не стоит судить по единичным случаям. У меня, например, есть карта, которую мне доставили абсолютно бесплатно. Также, как и у нескольких моих знакомых. Однако, я уже сталкивался с подобным отношением относительно их сервиса, так что легко верю, что карта не пришла. Я их не защищаю, просто нужно рассматривать их как стартап с большим числом детских болезней, в том числе и слишком быстрый рост.

Мы заказали две карты сразу, на разные имена. Все в срок и бесплатно.

заказвыал и получил даже раньше срока

Мама переслала на мій рахунок Револют кошти на лікування.карточку заблокірували.переглядали походження коштів.Все було пред’явлено.Написали що не бажають працювати і закривають рахунок.Як забрати кошти.

У меня всё работает. Карта пришла на 3 дня раньше. 10 евриков получил после первой покупки, и два раза по десятке от «подписавшихся» друзей. Но не из-за этого делал. По-тихоньку начинаю пользоваться, удобно.

слишком много воды, и больших скриншотов друг.

вырвиглаз

Добрый день!Не получается перевести с Revolut в банк Тинкофф,так как получатель не знает свой BIC/SWIFT

Не очень понял проблему. BIC/SWIFT — это публичная информация, доступная в том числе и на сайте Тинькофф: https://www.tinkoff.ru/about/properties/. SWIFT банка-получателя (Beneficiary’s Bank SWIFT): TICSRUMM.

На «бесплатном» плане конвертация по курсу ЕЦБ до 5000£ в месяц. Как изменится курс, если сумма будет больше? Или приложение мне не даст сконвертировать бОльшую сумму?

Согласно их документации будет взиматься сбор https://www.revolut.com/help/getting-started/exchanging-currencies/will-i-be-charged-for-exchanging-foreign-currencies:

Слышала что счета блокируют, если больше 1000 переводишь? Кто-То с таким сталкивался? И на Российский Сбербанк можно переводить?

Подскажите, а какая комиссия, если переводит с Латвийского SIA зарплату на Revolut?

Да никаких комиссий не должно быть. Это же просто банковский SEP перевод. Здесь могут только вопросы к банку через который перевод совершается.

Для отправки денег необходимо указывать в системе адрес банка, его название, контактные телефоны. Не нашёл нигде этой информации. Без неё не получается зарегистрировать Revilut в системе банка. Я говорю об интернет банкинге. Пытался отправить деньги из Латинской Америки. Где найти недостающую информацию?

Сделал банковский перевод из SwedBanka (Латвия) на счет Rev.. Как долго будут идти деньги? Прошло уже почти 2 суток, а деньги не пришли!

Зависит какой перевод сделали. Если все реквизиты указаны корректно, конечно. Swift самый долгий, может 5-7 дней занимать. SEPA быстрый — обычно 1-2 рабочих дня. Но лучше пополнять карточку не банковским переводом, а онлайн платежом — деньги приходят моментально. Для этого в способах пополнения нужно выбрать добавить дебетовую или кредитную карту и далее ввести ее реквизиты, как оплачиваете в интернете. SwedBank потребует еще подтверждение через SmartID.

Здравствуйте сегодня со Swedbank перевели мгновенный платёж на revolut, ещё и за операцию взяли 7 евро, но деньги до сих пор не пришли, как долго займёт время?

Вы похоже что-то не то сделали. В любом случае SEP перевод должен быть совершен в течении 24 часов. Выше я уже написал способ как зачислять деньги мгновенно и без комиссий.

Перевел 500 евро из банка ВТБ приятелю в Литву на счет банка Револют. Деньги дошли, с меня взяли в моем банке комиссию 45 евро за перевод. А потом начались чудеса. Приятель не смог воспользоваться деньгами. Ему написали, что деньги отосланы обратно: » Thanks for waiting. As per our relevant team, i’m afraid that the transfer was rejected due to we don’t support this entity. The funds have been reverted back to the sender’s account «. По какой причине это произошло? Я являюсь VIP клиентом банка VTB много лет, никаких претензий никогда ко мне не было. Что же это за хамское отношение? В чем его причина? Как будто у меня много времени и сил, чтобы заниматься такого рода перепиской.

Забыл добавить, что деньги на мой счет не вернулись

Странно что вы здесь задаете этот вопрос, тут только банк может точно сказать. Но могу предположить, что дело в том, что ВТБ — государственный банк и он находится под санкциями. Не советую пользоваться для переводов в Европу/США ни Сбером, ни ВТБ. Да и 45 евро — конская комиссия. Еще один повод не пользоваться этим банком. Посмотрите в сторону Тинькофф, Альфа — там переводы условно бесплатные (при Swift трансфере комиссию может снять промежуточный банк) и с ними, пока, проблем меньше всего.

Деньги на счет обычно возвращаются в течении 2-30 дней.

«Итак, самое интересное для меня — трейдинговая площадка с возможностью инвестирования в акции, облигации и etf без комиссии брокеру. Вот прям очень жду, хотя об этом было объявлено ещё 7 месяцев назад.»

Меня это тоже интересует, хочу начать вкладывать в инвестиции небольшие деньги, поэтому другие брокеры не подходят изза большых комиссионных. А тут для Метал плана их нет. Но мне интересно, а etf и облигации точно будут? Пока нашла информацию, что на рынке есть только акции, но это высокорисковoй инструмент, хочеться именно облигаций 🙂

Пока только акции есть. Но в итоге я так и не стал пользоваться этой фичей — не доверяю я все же Revolut настолько, да и функционал крайне ограниченный. С Interactive Brokers лучше даже и не сравнивать, а комисии там очень низкие. Если хочется заняться инвестициями — то лучше выбрать любого из топ 5 российских брокеров, торгующих на Санкт-Петербургской бирже или тот же IB — если хочется доступ к более широкому рынку. Сейчас везде комиссии хорошо снизили.

Насчет облигаций я бы не был уверен сейчас, что это низко-рисковый инструмент. Если будете выбирать, то начинайте лучше с краткосрочных, сроком до 1 года.

Работаю с новым клиентом из UK, который для оплаты услуг использует Revolut. Дал ему все реквизиты своего счета в банке в Евро (SWIFT, account number), в том числе и данные банка-корреспондента в Лондоне (Intermediary Bank). Однако клиент не может оплатить, требует от меня IBAN либо моего банка, либо банка корреспондента. Вопрос — это клиент косячит? Или действительно для оплаты из UK это все нужно? Ибо мой банк говорит, что у него такой инфы нет…

Я не особо знаком с платежными системами в UK, но возможно им действительно требуется IBAN номер банка. Собственно не вижу никаких проблем предоставить его — он есть на вкладке реквизиты или на сайте Revolut.

Как латвийские банки относятся к этой системе? Меня в частности интересует Citadele, который часто заворачивает деньги назад от разных финансовых проектов практически без объяснения причин. Последнее что было это пролёт с переводом от Kraken.com

Я знаю, что из российского Сбера деньги на Revolut не приходят. Мне нужно получить платёж из Египта, придёт ли?

Со Сбера не приходит, т.к. российские гос банки под санкциями. Я выше писал про это уже. Из Египта по идее должен пройти. Попробуйте для начала небольшой суммой.

Всем доброго времени суток! У нас возникла такая проблема: муж с счёта револют через приложение перевел на мой счёт 50 € мой счёт в Киргизии банк Компаньон. В банке сказали что деньги поступят в течении трёх рабочих дней, то есть сегодня мой счёт должен был пополнится, но утром муж получил возврат от моего имени 34€ а мне ничего не пришло. Кто нибудь сталкивался с такой проблемой? Подскажите пожалуйста.

Доброго. Вам стоит обратиться в ваш банк. По какой-то причине они отклонили входящий платеж. Недостающие 16€, вероятно, комиссия за Swift перевод. Чтобы ее избежать стоит узнать корректный банк-корреспондент для вашего банка.

Hey Guys , maybe someone knows , if you don’t have money on your Revolut account is it possible to keep on make payments or withdrawals ? Like you getting a loan ? And pay what’s in minus afterwards?

Hey Nikolass, unfortunately no. Revolut have only debit cards without overdraft for now.

Андрей спасибо за информацию, как раз сейчас ищу способ отправить деньги из Польши в Украину и при этом в евро, что можете посоветовать?

Наталия, я не очень знаком с особенностями перевода в Украину. Знаю, что коллеги для этого Revolut используют, пока проблем не было. Transwer Wise тоже отлично работает — там до 500 евро без комиссии по рефералке если зарегистрируетесь.

Подскажите пожалуйста, сколько будет сниматься комиссия если на счет зайдет 10 к евро!? Есть ли какой то лимит на перевод денег в револют в месяц?

Катрин, у них на сайте есть вся информация, комиссии зависят от выбранного плана: https://www.revolut.com/legal/fees

Размер счета значения не имеет.

Есть ли возможность при переводе денег указать детали платежа (как этого хотят некоторые представители услуг)?

Конечно, есть.

Я почему-то не нашёл этой возможности при переводе денег.

Там есть поле для комментария внизу: https://drive.google.com/file/d/1aZ8wtOuuevAN55nmOP_5xCy-U3E-bf8N/view?usp=drivesdk

Да, действительно есть. Это в самом первом окне, где выбирается сумма перевода. Я просто не знал, что текст «Отправлено из Revolut» редактируем.

Благодарю.

Сергей, не зачто. Интерфейс у них и правда не самый очевидный.

Доброго времени суток! Не могу зайти в приложение. Возможно я забыла секретный код, но и отпечаток не пропускает. Номер телефона уже недоступен, по которому зарегистрировалась. Пожалуйста, помогите восстановить вход через майл.

Доброго времени суток,

Тут может помочь только обращение в службу технической поддержки.

Есть консультация на русском языке?

На сколько я знаю, только на английском.

Готовлю заявление в суд, в Латвии. И в связи с этим вопрос. Оплата гос. пошлины (30 Eur) на счёт суда в (valsts kase) с Revolut примут? Я сам это, конечно же, тоже планирую проверить. Но может быть кто-то уже так делал и может что-то сказать относительно этого. Ну и вообще относительно оплаты в гос. учреждения и перевод из гос. учреждений на счёт в Revolut (например, компенсация морального вреда по решению суда).

А какая разница откуда — это же обычный банковский перевод. Опыт оплаты пошлин в Латвии уже был, без сюрпризов.

После прочтения о том, что «Банки-посредники могут взимать комиссии» и «Международный платеж может отправляться через систему SWIFT. Банковские переводы через SWIFT: бенефициар может получить меньшую сумму, чем была переведена, поскольку банк корреспондент может брать плату за обработку платежа. Чтобы получить дополнительную информацию, обратитесь в банк бенефициара», я засомневался в том, что так как Латвия и Великобритания это разные страны, а значит платёж, наверное, международный. И откуда я могу знать как пойдёт мой платёж. И как я могу знать, что отправленные мной 30Eur поступят в полном объёме, а не, скажем, 29.00 Eur.

Внутри ЕС (UK тоже подключена) платежи идут через SEP, а там комиссий нет.

Благодарю.

Для снятия наличных денег через банкомат необходима только реальная, физическая карта или есть что-то новое в этой области, что позволяет снять наличные деньги при помощи виртуальной карты?

Я пока не знаю других вариантов снятия наличных ) В теории возможно через NFC в телефоне, но на практике пока не встречал.

Ja polzujus Revoliut uze 6mesecev no kak nakaplenijem, toest netraciu cto imeju.

Xotela uznat esli imeju nalicnije dengi kak mozna ix polazit na sciot??? V kakom banke UK ili paypale???

Thanks

Арина, извиняюсь, но не очень понял вопроса — состоянии счета можно посмотреть в приложении Revolut и там же перевести деньги на любой счет.

Похоже вопрос Арины был в том, как внести на счёт Revolut наличные деньги? Я думаю в любом месте где принимают переводы наличных денег.

Арина, не сразу сообразил. Деньги на счет можно положить только переводом. Через банк или ATM не получится

Как долго идет перевод с Revolut на карту? Нахожусь в Эстонии, перевёл с револют на свою карту банка Эстонии. Жду сутки…

Вообще, быстро доходит обычно. Но может идти до 3-х дней. Следует проверить еще, что эстонский банк не отклонил перевод.

Есть ли какая-то возможность положить наличные деньги на Revolut?

Добрый вечер! Вопрос. Я получаю зарплату в фунтах и компания находится в Англии. Сам живу в Латвии. Решил попробовать указать для зарплаты счёт Revolut вместо Luminor/DNB, ну или Swedbank, чтобы не терять проценты на конвертации фунтов в евро. Правильно ли я поступил. Могу ли я в магазинах Риги просто оплачивать покупки картой Revolut, на которой деньги будут лежать в фунтах или мне лучше сконвертировать в евро. И ещё, для более удобной оплаты всех коммунальных услуг, телефона, интернета… лучше перевести с Revolut на тот же, к примеру, Swedbank и оплачивать, как и ранее или можно не заморачиваться с переводом и оплачивать со счёта Revolut, удобно ли только? Как я понял, до 5000 фунтов без проблем сконвертировать и перевести деньги в тот же Swedbank и это будет выгоднее, чем получать зарплату в фунтах из Англии и конвертировать её в латвийском банке. Заранее спасибо за разъяснения.

Добрый вечер. Правильно вы поступили или нет, зависит от ваших целей. В общем случае ничего криминального в этом нет и желание сэкономить на конвертации естественно. Обменный курс у латвийских банков действительно грустный.

Оплачивать со счета в фунтах, конечно, можно. Другое дело насколько это удобно. Все же валюты сейчас достаточно волатильны и в итоге реальные суммы угадать будет сложно, т.к. всегда конвертация будет происходить по текущему курсу. Мне было бы удобнее фиксировать курс хотя бы раз в месяц, т.е. переводить на евро счет в том же революте сумму, достаточную для оперативных расходов. Ну или перевести евро в Swed/Luminor — это бесплатно. Но тут каждый сам решает.

Вот на что хотел бы обратить внимание — это то, что происхождением денег, особенно на иностранных счетах и переводов с иностранных счетов может заинтересоваться СГД и лучше всегда наготове иметь документы подтверждающие происхождение денег. Ну и не стоит забывать, что у револют теперь Литовская банковская лицензия и если счет литовский, то в Латвии о нем рано или поздно узнают.

И самое важное — я бы точно не рекомендовал хранить на революте существенные суммы денег. Я использую исключительно для оперативных платежей. Более 1-2K евро не храню. Примеры с epayments вполне показательны здесь. И вообще лучше завести несколько счетов в разных банках разных стран — больше шансов, что заблокируют один какой-то счет, а не все сразу. Диверсификация наше все )

Спасибо за разъяснения. Тогда такой вопрос. Как только деньги поступят от работадателя в Англии на Revolut, то тогда сразу лучше их сконвертировать в евро и перевести в латвийский банк (перевод бесплатный??? и до какой суммы, до 5к фунтов???), правильно ли я понял. И это без проблем с переводом по времени. И такой метод позволит сэкономить на конвертации если бы я получал деньги сразу в латвийский банк?

Вроде как такой способ выглядит предпочтительнее.

Или Вы всё-таки рекомендовали бы не заморачиваться на этой экономии и, как и раньше, перечислять зарплату сразу в латвийский банк?

И что нужно будет доказывать СГД, происхождение денег? Выписка со счёта Revolut, где указан источник поступления денег (тот же, что и раньше был, при поступлении денег на латвийский счёт) их устроит? Ещё раз благодарю за разъяснения.

Думаю потери на конвертации в ЛВ банках будут все же достаточно серьезные, так что револют вполне себе решение. Перевод по ЕС идет через SEP и он сам по себе бесплатный. Сейчас револют еще и внедряет новые мгновенные переводы, так что в целом насчет скорости и комиссий переживать не стоит.

Для СГД, а возможно, и сам банк затребует, будет достаточно трудового договора и выписки со счета на революте.

Если не затруднит, напишите потом по результатам. Тоже думал о таком варианте, если придется работать на удаленке )

Спасибо большое в очередной раз. Рад, что мой план по более выгодной доставке зарплаты в Латвию вроде как должен оправдать мои надежды. Обязательно напишу в следующем месяце, как всё пойдёт, насколько это удобно и выгодно. С подсказки друзей пытаюсь разобраться в нюансах использования Revolut и ещё Curve (тоже интересный вариант, в частности использования Google Pay для бесконтактных платежей в том же зарубежье). Надо найти такого же специалиста, как Вы, но по Curve. Может, что подскажите. Хорошего вечера!

А в Германии тоже о существовании и о движении средств на карте револют?

Карта револют очень удобный инструмент для интернет мошейников. Перечислил им деньги и с концами. Если переводишь с банковской карты, есть возможность их вернуть. Когда пополняешь карту, то не видишь сразу, что запрос сработал. Из-за этого переводишь в 2 раза больше.

Не очень понятно, если честно, причем здесь Revolut и то что вы перечислили деньги мошенникам? Очень удобно списывать собственную невнимательность на других. Недавно один из пользователей сервиса Робингуд покончил с собой из-за того, что не имел понятия как работают опционы на финансовом рынке и некоторых проблем с интерфейсом сервиса. Пожалуйста, не повторяйте ошибки чужих.

А по факту — как вы отмените перевод с банковской карты? Простых решений нет. У Revolut как раз самая что ни на есть обычная дебетовая карта, которая никак не отличается от любой другой карты. И у них как раз есть возможность отменить платеж. Если не получается — напишите в службу поддержки.

Сегодня получил зарплату на Revolut, задержка по сравнению с латвийским банком один день, не критично. Сконвертировал мгновенно, перевёл в латвийский банк, пару часов и то не факт, так-как я сделал перевод очень рано утром. В общем я пока очень доволен. Хорошая экономия на конвертации.

Поздравляю! Спасибо за опыт.

Вечер добрый! Сегодня днем отправлены были деньги со Swedbank на Revolut, срочный перевод, смешно, но если срочно, то уже должны поступить счёт. Вопрос, где и почему такие сложности возникают? С уважением, Юлиана .

Добрый вечер! Не очень понял про какой срочный перевод речь, т.к. в мобильном приложении Swedbank даже упоминания не нашел. Возможно SEPA Instant, но он проходит мгновенно. Если обычный SEPA, то тоже быстро, но если перевод был совершен до 3-4 часов дня, большая вероятность, что произойдет на следующий день. SWIFT — ну точно скорости ждать не стоит. В общем, стоит уточнить перевод какого именно вида вы совершили.

Но это даже не важно, т.к. для пополнения Revolut никакие переводы совершать не нужно. Можно пополнить напрямую с карты Swedbank. В этом случае транзакция пройдет как онлайн платеж и деньги зачислятся мгновенно и без комиссии.

Доброе утро! Сколько стоит перечислить деньги со счёта Revolut на счет в Россию? Сумма небольшая, 16 евро. И надо ли сперва конвертировать в рубли?

Доброе утро. Revolut комиссию не берет. Однако комиссию может взять промежуточный банк. Чтобы этого не произошло, уточните реквизиты для банка куда отправляете в РФ и их комиссию. Перевод на счет в Тинькофф у меня без комиссии.

Revolut ответил, что фиксированная плата за перечисление на счёт в российский банк 5 фунтов. Попутали что-то?

К сожалению, не попутали. Они с 24 августа ввели новые комиссии. Я не учел это, т.к. у меня Metal план, а там первый перевод пока бесплатен. Для Standard плана:

https://www.revolut.com/legal/fees

Добрый вечер! Я клиент Revolut banka. Я забыл все пороли вход в Revolut bank. Как Я могу возобновить всё. Заранее спосибо!

Добрый вечер. Привязка к аккаунту идет не по паролю, а через телефон. Должно прийти смс с кодом при авторизации

Здравствуйте.

У меня был счет в Револют, с которого я покупала билеты на самолет. Потом я счет закрыла, а из-за COVID19 перелет не состоялся и авиакомпания перечислила деньги на уже закрытый счёт.

Я обратилась в Револют и они согласились возобновить мне счет и произвести возврат от авикомпании. Но вот уже больше месяца идут отписки, что Relevant team работают и мне надо ждать. Похоже на обман. Потому что открывать счет месяц и удерживать чужие деньги — это уже перебор. Скажите пожалуйста, есть какой-то другой вид связи у Revolut кроме чата с оператором?

Здравствуйте,

А вы точно закрыли счет? Т.к. если авиакомпания перевела деньги на закрытый счет, то в течении 30 дней они вернуться обратно и открытие счета заново в Revolut вам ничем не поможет.

До саппорта Revolut есть шанс еще дозвониться по телефону https://www.revolut.com/contact-us . Однако многие сейчас жалуются, что линия постоянно занята. Ну и стоит уточнить у поддержки поискать деньги, действительно ли они дошли.

Да, счет закрыт. Но я скачала приложение по новой и типа у меня новый счет. Вот что мне ответили :

Our relevant team has responded, Alla! «We were able to locate the refund. Would you like to assign it to this account instead?»

Потом ответили, что все-таки надо возобновить старый. И вот : «Just to give you an update, the old account was already unterminated and I have requested the refund to be reprocessed. :)»

А теперь и вовсе молчат на мой вопрос «Когда?!»

Спасибо, буду стараться дозвониться. Или куда-то жалобы пора писать…

Ну тогда это явный косяк с их стороны. Тут остается только постоянно засыпать их запросами. Можно еще здесь попробовать написать https://community.revolut.com

Под скажите. Если в 18.30 отправил деньги с револута. На paysera. Они прийдут или уже толка в понедельник

Под скажите. Если в 18.30 отправил деньги с револута. На paysera. Они прийдут или уже толка в понедельник

Смотря какой перевод. Но если до вечера не пришли, то вероятнее уже в понедельник ждать.

отправил со сбера в Revolut, таже история. платеж отклонен.

В чате Revoluta написали, что они не принимают деньги из России для ВСЕХ банков, но работают над этим и как только так сразу

Здравствуйте. Я не очень продвинутый пользователь. Объясните пожалуйста кратко: я могу предложить работодателю мои премиальные перечислять на мою карту Револют в евро?

Здравствуйте, если вы получаете премиальные в евро, то, конечно, можете.

Интересует подключения к Samsung pay оплачивать товары в магазинах. Пишет что вашнй картой невозможно оплачивать товары в магазинах. Сейчас виртуальная карта.

Возможно у вас в настройках карты выключены онлайн платежи.

Подскажите, как поступить, если при входе в моб.приложение revolut случайно набрала не тот пин, сразу выскочила иконка «связь с моб.устройством утеряна, введите новый номер телефона». Я завожу свой действующий телефон и правильно набираю пин — но приложение не открывается. Что делать. Елена. Латвия.

Елена, как вариант попробуйте полностью удалить приложение и поставить заново. Можете попробовать на другом телефоне.

Благодарю за ответ

А с инвестиционным счетом не связывались? Если я хочу с него снять прокрученные деньги, то сразу после продажи акций он этого мне не дает сделать пишет что «эта сумма не включает еще не выплаченные средства от торговых сделок» и в графе доступно для снятия стоят нули, но для дальнейшего финансирования эти деньги доступны… я так понимаю должно какое то время пройти … но вот какое ?

Думаю дело в T+2 расчётах — обычно деньги после закрытия сделки становятся доступными на 3 день только.

Да, действительно приходят на третий день, думаю что связано это с международным переводом, ведь revolut подвязан на Нью Йоркской бирже

что такое Mego Pro и как её отключить ??

Добрый день! Подскажите, пожалуйста, можно ли с бизнес-счета Revolut оплачивать всякого рода пошлины?

Добрый день!

Бизнес-счет ни чем не отличается по функциональности от обычного счета. Соответсвенно и оплачивать можно что угодно. Вопрос как вы это на балансе предприятия отразите — но это отдельный вопрос.

Добрый день . Не могу найти информацию, можно ли осуществить перевод средств с Interrective Brockers на Revolut и обратно .

Добрый день, конечно можете. Я по крайней мере уже несколько лет перевожу безо всяких проблем. Если у вас европейский аккаунт, то будет сделан SEP трансфер — обычно занимает несколько часов и без комиссий. SWIFT идет чуть дольше, но тоже проблем не было.

как насчет налогов?сливают ли они информацию о движении ден.средств в налоговую?как это делают латвийские банкиры.

Учитывая, что всех перевели на Литовские счета, где получили банковскую лицензию, то не сомневаюсь. К тому же они и в Латвии открывают представительство. Для не совсем белых потоков лучше искать другие варианты.

Можно ли интегрировать револют в сайт/ приложение для приёма платежей от пользователей?( как PayPal).Где можно посмотреть примеры такой интеграции?

Собственно, все ищется легко на официальном сайте: https://developer.revolut.com

пытаюсь понять что лучше встраивать…Pay Pal или Revolut

Здесь не подскажу. В целом, PayPal, конечно, более зрелое решение и вызывает больше доверия. Однако стоимость комиссий и простоту интеграции тоже важно учитывать.

…И не совсем понял:

Можно ли с помощью револют платить с телефона (NFC)? Или надо привязывать к google pay?

Делать свой Revolut Pay довольно дорого и бессмысленно — т.к. прекрасно работает с Google Pay и Apple Pay. Привязка, по крайней мере к гугловой платежке, делается в 2 клика.

Может ли человек из России привязать мою карту в гугл пей?

Пишет, карта не поддерживается..

Спасибо!

Добрый день. Установил приложение. Но нет возможности заказать карту. Может высыпается по умолчанию? И еще вопрос как часто можно менять месячную плату чтобы пользоваться лонжей только во время поездок? Спасибо

Доброго времени суток. Возможно вы просто не нашли где это делается — в нижнем меню нужно выбрать карты и на новом экране уже сверху заказать новую карту при помощи значка плюс. Автоматически ничего не высылается.

А в Германии тоже о существовании и о движении средств на карте револют узнают?

Я бы исходил из того, что да. Revolut теперь легальный банк, а значит обязан отчитываться о всех движениях средств. С определенной долей вероятности на ваши транзакции никто не будет обращать внимания, но если заинтересуются — то найдут все.

здравствуйте я вот пробывал перводить деньги на биржу примерно и у меня выскакивает что неподдерживаемая торговая точка

может ли судебный исполнитель из Латвии заблокировать счет в Револют?

Как можно узнать комиссию банка-корреспондента при Свифт переводе (у банка получателя?)? Со стандартного плана Револют можно делать свифт переводы в страны СНГ?

Можно ли на Револют пересылать суммы в районе 5 тысяч фунтов с Английской компании?

Почему то между своими счетами он не дал возможности перевести больше чем 900 евро за 1 транзакцию.

Спасибо.

Добрый день! Скажите пожалуйста,можно ли с помощью революта пополнить электронные кошельки?

Почему бы и нет? Это обычная банковская карта.

Можно ли пополнить карту R по номеру виртуальной карты 16 цифр, если кто-то захочет ее пополнить за границей, достаточно ли будет только этого номера?

Не очень понятно, как вы ее планируете пополнять. Если переводом, то, конечно. Виртуальная карта функционирует ровно также, как и обычная.

я в смысле, что есть номер счета iban это для перевода с заграницы. А есть номер карты, который указан на самой карте. Могу ли я с другого банкинга перевести деньги по этому номеру, с карты на карту?

Если ваш банк позволяет переводить по номеру карты, то можно, конечно. iban не только для переводов за границей. Можно и SEP (достаточно быстрые) и SWIFT платежи проводить.

А как снять накопления с карты? Не пойму.

Вы имеете ввиду наличные? В любом банкомате можно.

Добрый вечер

Я сделал перевод с карты на карту через IBAN 19.04.22 но перевод не прошёл но с карты деньги забрали и ещё написано что отклонено банком получателя и денежные средства вернуться в течение 10 рабочих дней….но деньги так и не пришли

Что сделать служба поддержки конкретного ответа не знает