Инвестор в первую очередь ориентируется на ценность компании, а не ее стоимость. Соответственно, возникает вопрос: а как собственно определить эту ценность? Первое, что здесь необходимо вспомнить — то, что главная задача любого бизнеса генерировать прибыль. Причем не единоразово, а постоянно. Соответственно, ответить на поставленный вопрос нам поможет анализ финансовой отчетности компании за последние несколько лет. Смотреть на компанию в динамике очень важно, ведь в каждый момент времени она может находиться в различных состояниях и анализ только этого состояния может исказить картину. Классический пример — курортный бизнес. Если производить анализ пляжных отелей только в зимний период, то картина может быть удручающей.

Фундаментальный анализ (англ. Fundamental analysis) — термин для обозначения методов прогнозирования рыночной (биржевой) стоимости компании, основанных на анализе финансовых и производственных показателей её деятельности.

«Внутренняя стоимость» в большинстве случаев не совпадает с ценой акций компании, которая определяется соотношением спроса и предложения на фондовом рынке. Инвесторов, использующих в своей деятельности фундаментальный анализ, интересуют в первую очередь ситуации, когда «внутренняя стоимость» акций компании превышает цену акций на бирже. Такие акции считаются недооцененными и являются потенциальными объектами инвестиций. Покупая недооцененные акции, инвесторы рассчитывают, что в условиях неэффективности рынка цена акций на фондовом рынке будет стремиться к «внутренней стоимости», то есть в случае недооцененных акций — будет расти. Это утверждение является обратным к постулату технического анализа, который утверждает, что вся существенная информация немедленно и в полной мере отражается на рыночной курсовой стоимости ценных бумаг. А этот принцип сводит на нет идею фундаментального анализа.

Wikipedia

Задача полного фундаментального анализа очень сложная и требует большого количества опыта и знаний в сфере экономики, финансов и производственной деятельности компании. Но мы, как инвесторы, можем сосредоточиться только на ключевых показателях. Здесь очень важно разобраться с тем, что существуют различные стандарты предоставления бухгалтерской отчетности и одни и те же параметры в них могут трактоваться по-разному. Например, согласно Российским стандартам бухгалтерского учета (РСБУ) налоговая база представляет собой сумму дохода или расхода облагаемую налогом на прибыль, а по Международным стандартам финансовой отчётности (МСФО) зависит от того, каким образом руководство намеривается погашать балансовую стоимость актива. Например, стоимость актива может быть возмещена через использование или через продажу. Я предпочитаю использовать именно МСФО, т.к. цель стандарта как раз в том, чтобы уменьшить вариативность прочтения отчета, а во вторых большинство крупных мировых компаний уже предоставляют по нему отчеты. Это позволяет избегать знакомства с множеством региональных стандартов. Так в Европе и России все публичные компании обязаны представлять отчеты по МСФО. В США пока действует стандарт US GAAP, однако введутся работы по сходимости стандартов.

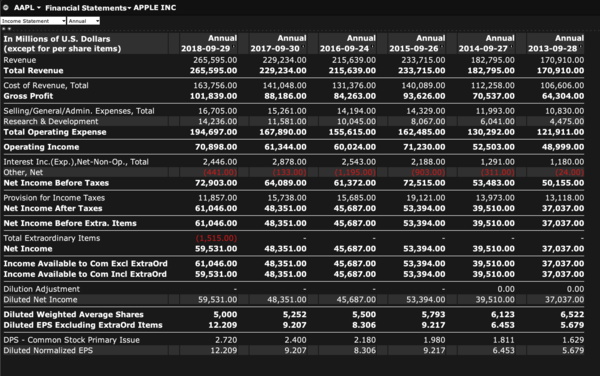

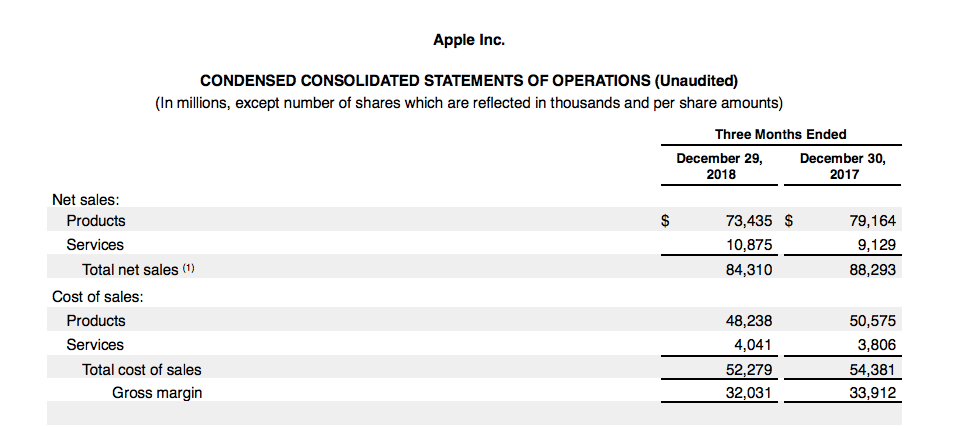

Отчет МСФО состоит из трех основных листов: Income Statement (источники дохода и расхода), Balance Sheet (активы и обязательства) и Cash Flow Statement (движение денежных средств). Рассмотрим основные параметры отчета. Ниже будут скриншоты из окна финансовых показателей Apple за последние 6 лет из терминала Interactive Brokers.

Income Statement

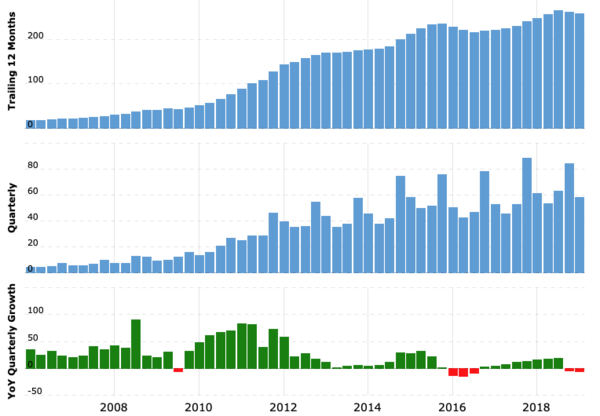

Total Revenue — выручка компании, т.е. сколько денег получила за реализацию товаров или услуг. Мы видим, что в данном примере имеется тенденция к росту выручки. Но даже если выручка не растет — это не всегда плохо. Например, обычно у компаний на 3-ей стадии выручка стабильная, без особого роста. К тому же, бизнес может быть сезонным и давать доход только раз в несколько лет.

Cost of Revenue — стоимость выручки, т.е. затраты на создание продукции и ее продажу.

Gross Profit — валовая прибыль, разница между выручкой и себестоимостью сбытой продукции или услуги. За 2018 год валовая прибыль составила 265,595 — 163,756 = 101,839 миллионов долларов.

Selling/General/Admin Expenses — общие и административные расходы компании.

Research & Development — затраты на исследование и разработку (НИОКР).

Total Operating Expense — общие операционные расходы от деловой деятельности.

Operating Income — операционная прибыль. Operating Income = Total Revenue — Total Operating Expense = Gross Profit — SGA Expense — R&D Expense = 265,595 — 194,697 = 72,903 миллионов долларов.

Net Income Before Tax — чистая прибыль до налогов.

Interest income (expense) — интерес, например разница между доходами от активов, по которым начисляются проценты, и стоимостью обязательств по обслуживанию.

Net Income After Tax — чистая прибыль после уплаты налогов.

Total Extraordinary Items — нехарактерные для деятельности компании прибыли или убытки. В 2018 году Apple заплатила полтора миллиарда долларов штрафов. Обратите внимание, что очень часть пишут не отрицательные числа со знаком минус, а заключают их в скобки и/или выделяют красным цветом.

Net Income — чистая прибыль. Для нас важно, чтобы этот параметр со временем рос или, по крайней мере, не уменьшался.

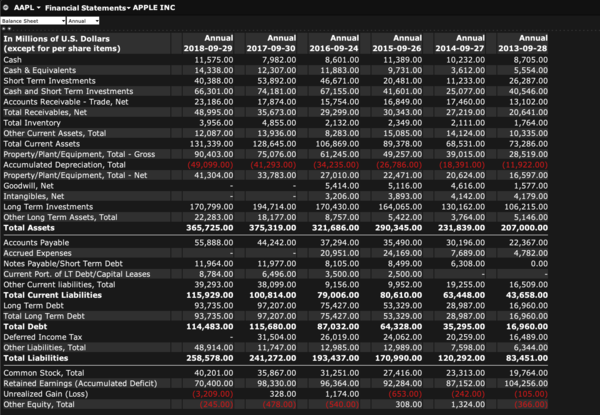

Balance Sheet

Cash — денежные средства на счетах компании.

Short Term Investments — краткосрочные инвестиции. Такие инвестиции обычно ограничены временным диапазоном от 3-х месяцев до года и предназначены для сохранения капитала. Ведь держать много наличности на счетах часто бессмысленно. Обычно используются надежные активы, такие как банковские депозиты, облигации, казначейские ценные бумаги и т.д. Главное требование — чтобы эти активы были ликвидными.

Receivables — дебиторская задолженность. То, что клиенты должны компании. Например, компания оказала услугу, а платеж ожидается через несколько месяцев.

Payables — кредиторская задолженность. То, что компания должна своим клиентам.

Total Current Assets — все текущие активы, которые ожидается, что будут конвертированы в денежные средства в течении одного года. Общая сумма оборотных активов часто сравнивается с общей суммой текущих обязательств, чтобы увидеть, достаточно ли активов, чтобы оплатить обязательства бизнеса.

Total Current Liabilities — все текущие обязательства, которые необходимо погасить в течении года.

Property/Plant/Equipment (PP&E) — основные средства. Материальные долгосрочные активы, которые предприятие содержит с целью использования их в процессе производства или поставки товаров. Неликвидные активы.

Goodwill — нематериальные активы. Это бренд фирмы, наработанные деловые связи, торговая марка, репутация.

Intangible Assets — все нематериальные активы, включая Goodwill, например, патенты.

Long Term Assets — долгосрочные активы, которые компания планирует использовать более 12 месяцев. Например, оборудование, земля.

Long Term Liabilities — долгосрочные обязательства со сроком погашения выше 12 месяцев.

Total Assets — все материальные и нематериальные активы компании.

Total Liabilities — все обязательства компании.

Total Equity / Net Worth — акционерный капитал. Разница между активами и обязательствами. Один из ключевых параметров, на рост которого ориентируется инвестор.

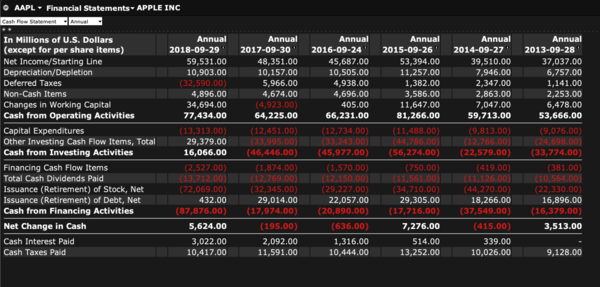

Cash Flow Statement

Отчет о движении денежных средств компании разделен на три раздела — поток денежных средств от операционной деятельности, поток денежных средств от инвестиций и поток денежных средств от финансовой деятельности. В совокупности все три раздела дают представление о том, откуда поступают денежные средства компании, как они расходуются, а также о чистом изменении денежных средств.

Cash from Operating Activities — денежный поток от основной деятельности компании. Самый важный поток, падение которого негативно складывается на всей деятельности компании.

Cash from Investing Activities — денежный поток от инвестирования показывает денежные средства, использованные для приобретения основных и долгосрочных активов, а также их продажи. Для развивающихся компаний это значение должно быть отрицательным. Сокращение данного потока говорит, что компании некуда развиваться.

Cash from Financing Activities — денежный поток от финансирования показывает источник финансирования и капитала компании, а также ее обслуживание и выплаты по кредитам. Для хороших компаний должен быть отрицательным. Обычно тратиться на дивиденды и обратный выкуп акций. Если финансовый поток положительный — значит компания занимает деньги, т.е. увеличивает долги.

Deferred Taxes — отложенный налог на прибыль. Актив, который позволяет уменьшить налогооблагаемую прибыль. Например, переплаченные налоги.

Depreciation/Depletion — износ и амортизация.

Capital Expenditures (CAPEX) — капитальные затраты. Например, строительство, ремонт, обновление оборудования.

Total Cash Dividends Paid — сколько компания выплатила дивидендов.

Issuance of Stock — доходы/расходы от эмиссии/обратного выкупа акций. Если доходы положительные — то компания делает дополнительную эмиссию, если отрицательные — то деньги тратятся на обратный выкуп акций.

Issuance of Debt — сколько компания выплатила по долгам или заняла денег.

Выводы по Apple

Для лучшей визуализацию я взял графики с сайта Microtrends, но эти же цифры присутствуют и в отчетах выше. Чтобы понять, что именно кроется за каждой цифрой, нужно читать финансовый отчет публикуемый компанией. Найти их несложно — можно забить в гугле имя компании + аббревиатура IR (Investor Relations) и одной из первых будет ссылка на сайт компании для инвесторов. Там выкладывают все отчеты, презентации, записи с публичных мероприятий и прочие полезные вещи. Для публичных компаний, торгуемых на бирже, такое взаимодействие является обязательным.

Какие выводы мы можем сделать по бизнесу компании исходя из имеющихся данных? Во-первых, компанию находится на 3-ей стадии развития, о чем нам говорит отсутсвие роста собственного капитала с 2013 года.

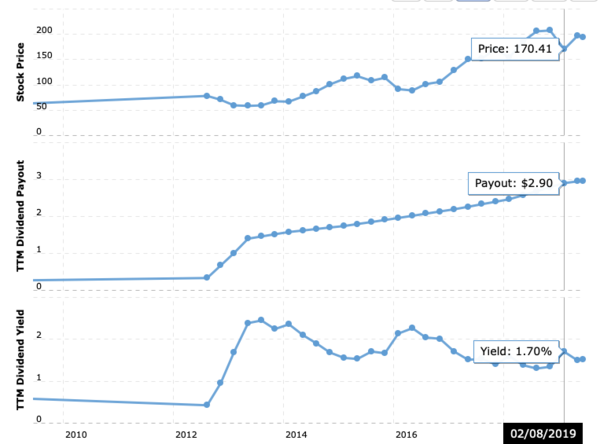

Растущие дивидендные выплаты. Обратите внимание, что Apple начала платить дивиденды с 2012 года и практически сразу прекратился рост собственного капитала. Также может показаться, что дивидендная доходность небольшая и колеблется в районе 1.5%, однако фактические выплаты все время растут. В 2012 году Apple начинала платить 0.33$ за акцию, а в 2019 платит уже 2.9$. Т.е., если бы вы купили акции 7 лет назад по цене 70$ и держали бы их, то на сегодня ваша дивидендная доходность равнялась бы 2.9$ / 70$ = 4%, т.е. выросла почти в 10 раз с уровня 0.45% и с высокой вероятностью продолжала бы расти. Таким образом, хорошие бумаги могут со временем начинать приносить доход в 10%, 20% и даже 30%. В какой-то момент времени они полностью окупят себя и начнут приносить уже чистую прибыль. Поэтому есть смысл искать компании, которые находятся на завершении своего второго цикла и готовятся перейти в третий. Примером такой компании может стать Facebook. Вполне вероятно, что в какой-то момент времени он замедлит свой рост и начнет платить дивиденды.

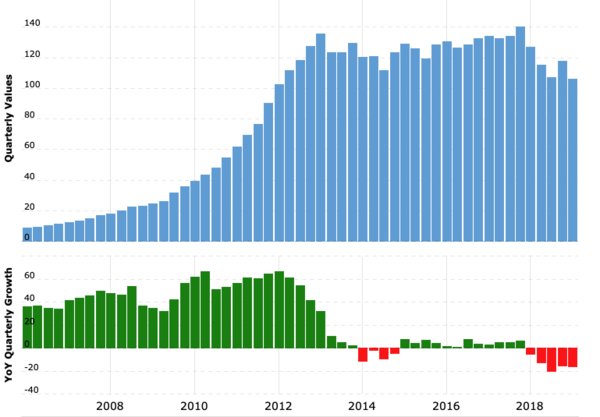

При том, что Apple явно относится к категории стабильных компаний, ее доходность на акцию EPS постоянно растет.

Но никакой магии или ошибки здесь нет. Просто Apple тратит просто гигантские суммы на обратный выкуп акций, что, как мы уже знаем, способствует росту стоимости акций, в следовательно и росту EPS. За 2018 год в итоге они потратили рекордные 100! (72 на момент выхода отчета) миллиардов долларов на обратный выкуп. На самом деле, это скорее плохая новость, чем хорошая, но об этом мы поговорим позже.

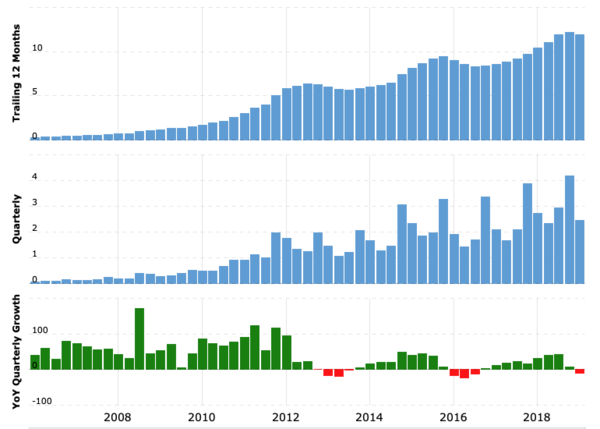

Выручка растет.

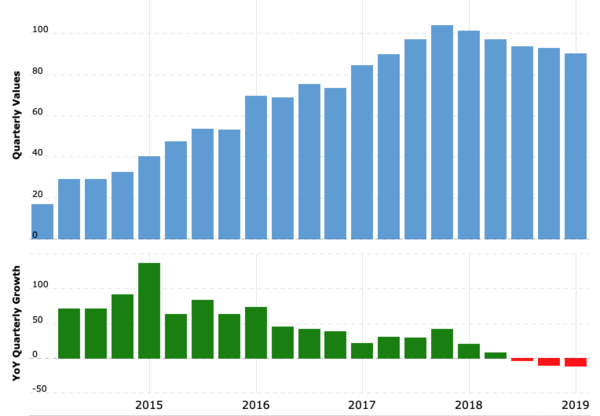

Но вместе с этим растут и долги. Хотя последний год имеется тенденция к снижению.

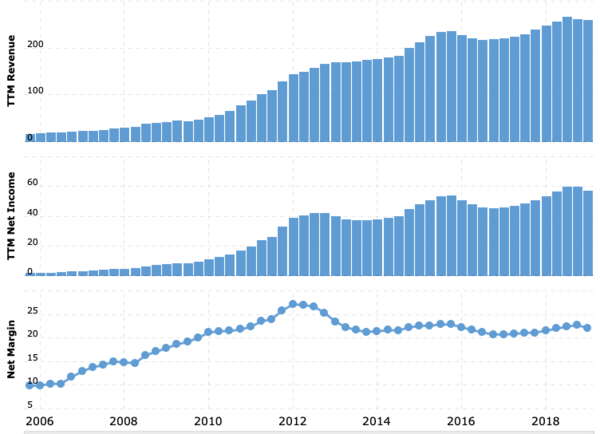

Маржинальность достаточно высокая.

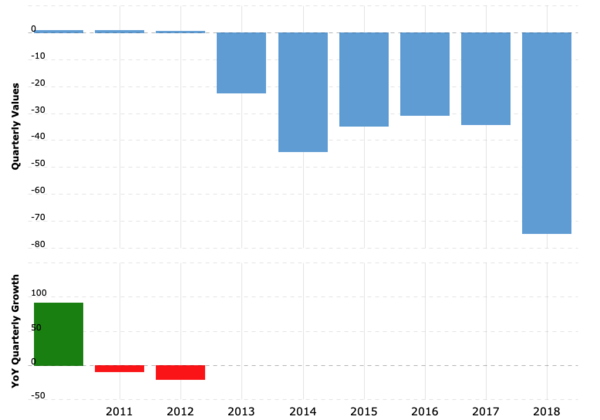

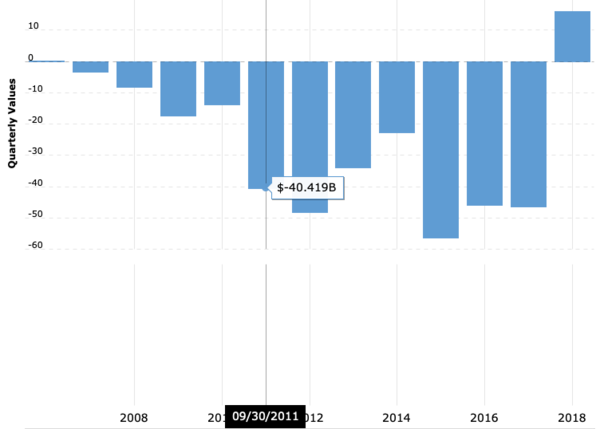

А вот что настораживает, так это позитивный денежный поток от инвестиционной деятельности. В норме, если компании еще есть куда развиваться, то она тратит деньги на исследования и расширение бизнеса. Положительный денежный поток может означать, что компания распродает свои инвестиционные активы и в скором будущем может наступить проблема с инновациями.

В целом можно сделать вывод, что Apple интересная для инвестора компания со стабильной выручкой, высокой маржинальность и хорошим покрытием долга. Вызывает беспокойство сильная зависимость от одного продукта — на долю iPhone приходится 3/4 всей выручки. И продажи iPhone постепенно падают.

Впрочем, в самой компании это прекрасно понимают и стараются деверсифицировать производство и наращивать долю сервисов в выручке. Также активно продвигают свой стриминговый сервис Apple TV и хотят конкурировать с Netflix, HBO, Disney производя собственный контент. Перспективы у компании хорошие и на долгосрок это хороший вариант. Однако, сейчас компания дороговата для меня и я подожду ближайшей распродажи, что добавить ее в портфель.